Szerző: Soós Károly Attila

A visszaesésnek egy-egy országban több oka is lehet: gazdaságműködési korlátozások (partial or complete shutdowns), a dolgozók megbetegedése – ezek eddig kínálati sokkok –, nemzetközi együttműködési zavarok (beleértve a határzárakat), a gazdasági várakozásokkal kapcsolatos sokkok (itt főleg keresleti sokkokra gondolok).

Becslés csak a gazdaságműködési korlátozásokra van. Az OECD szerint ez havonta átlagosan 2%-kal csökkenti az éves GDP növekedését; ha három hónapig tartana, az a GDP 4-6 százalékos csökkenésével járna. (A közlekedésigép-gyártás és az egyéb személyi szolgáltatások teljes, az építőipar és a szakmai szolgáltatások 50 százalékos, minden más érintett ágazat 75 százalékos leállását föltételezve). A legnagyobb GDP-kiesés a kis- és nagykereskedelemben és a szakmai és ingatlanszolgáltatásokban (és Németországban a közlekedésigép-gyártásban) keletkezik. A kiesés (GDP-csökkenés) Kanadában 25 százalék alatti, Németországban közel 30%-os, Franciaországban, Nagy-Britanniában, Olaszországban és az USA-ban 25 százalék fölötti (akár havi, akár éves szinten, a gazdaságműködési korlátozás időszakára).

Az OECD rövid jelentése ezeket a becsléseket „kezdetieknek” nevezi, és hozzáfűzi, hogy „(a)z éves GDP-növekedésre való hatás számos tényezőtől fog függeni, beleértve a gazdaságműködési korlátozások méreteit és hosszúságát, a javak és szolgáltatások iránti kereslet csökkenésének mértékét a gazdaság más részeiben, továbbá azt, hogy milyen gyorsan érkezik fiskális és monetáris segítség.”(http://www.oecd.org/coronavirus/en/).

Ami a nemzetközi kereskedelemre mért csapás súlyosságát illeti, Baldwin – Tomiura (2020) a 2008 –9-es válság tapasztalatai alapján rámutat arra, hogy az ilyen kereskedelem nem elhanyagolható része tartós javakban folyik, részben ezért is az export visszaesése két-háromszorosa volt a GDP-ének. A végtermékek iránti kereslet visszaesése az értékláncokba beszállítókat fokozottabban sújtja. (Baldwin – Tomiura 2020, 68. o.).

Ami a gazdasági visszaesés várható időtartamát illeti, az természetesen függ attól, hogy egyes országok milyen hosszan kényszerülnek fönntartani a gazdaságműködési korlátozásokat (meddig kényszerít erre a vírus terjedése), és – az állami segítségtől is függően – mennyire lesz gyors a helyreállítás. Elvileg lehetne reménykedni gyors lefutásban, azaz V-, nem pedig U-alakban. Azonban a lefutás nem lesz egyidejű a különböző országokban, és ezek kölcsönösen negatívan hatnak egymásra, tehát az elhúzódás – az U-alak – bizonyosnak látszik. (Mann 2020, 82. o.) Ez azonban nem érvényes minden területre. A földolgozóipar termékeit illetően jelentős részben pótlólag megvalósítják az elmulasztott beszerzéseket, de a szolgáltatásoknál erre általában nem lehet számítani, és a nemzetközi utazások újbóli fölélénkülése aligha lesz gyors, ezért a szolgáltatásoknál hosszabb stagnálás – L alakú kifejlet – várható. (Mann 2020, 82. o.)

Számos szerző rámutat arra az átváltási összefüggésre, amely a megbetegedések görbéjének meredeksége és a gazdasági veszteségek görbéjének meredeksége között mutatkozik. A gazdaságműködési korlátozásokkal, a társas érintkezések ezekkel elérhető csökkenésével lassul a megbetegedések növekedése – ez az ilyen korlátozások célja, éspedig azért, hogy ne kerüljön gyorsan túlzott nyomás az egészségügyi rendszerre. Ezzel azonban természetesen gazdasági károk járnak együtt – minél szigorúbbak a korlátozások, annál nagyobbak lesznek ezek a károk. (Lásd például Baldwin – Weder di Mauro (Eds.) (2020c)

A válság rendkívüli súlyosságára, veszélyességére hívja föl a figyelmet Wyplosz, amikor egyetértését fejezi ki a válságkezelés alapelveit illetően Jason Furman-nel, Obama volt amerikai elnök tanácsadójával. A kiindulópont: tegyünk meg mindent, amire szükség van – ez Mario Draghinak, az Európai Központi bank (EKB) egykori elnökének híres 2012. július 26-i beszédéből vett szavak megismétlése. És az alapelvek: (1) jobb túl sokat tenni, mint túl keveset; (2) amennyire csak lehet, használjuk a létező mechanizmusokat (3) találjunk ki új programokat, ahol szükséges; (4) alkalmazzunk változatos eszközöket, és ne féljünk attól, hogy valakit kétszer vagy szándékolatlanul juttatunk előnyöhöz; (5) amennyire csak lehetséges, használjuk a magánszektort; és (6) biztosítsuk azt, hogy a reagálás dinamikus és kitartó legyen. Wyplosz különös hangsúllyal veti föl azt, hogy a mostani válságkezelésben nincs igazán ok félni az erkölcsi kockázattól: külső csapás áldozatait kell segíteni, nem olyanokat megmenteni, akik maguknak, saját felelőtlen viselkedésüknek köszönhetik azt, hogy bajba kerültek. Az erkölcsi kockázattal kapcsolatos megfontolások félretevése az EU-tagállamok együttműködési szándékának savpróbája lesz (Wyplosz 2020). Az erkölcsi kockázat ügyében hasonló nézeteket fejt ki például Beck 2020 és Blanchard 2020 is.

Wyplosz fölsorolja azt a (megint hat) szakpolitikai területet, amelyekre a válságkezelésnek ki kell tejednie:

Bénassy-Quéré et al. (2020) a válságot négy szakaszra osztja; a válságkezelés megfelelő módjai attól függően változnak, hogy melyik szakaszban vagyunk. Európa országaiban az első (a kínai válság által itt-ott okozott fönnakadások) már régen és márciusban a második szakasz (ágazati leállások a légi forgalomban, az idegenforgalomban, stb.) is véget ért. Így (nem mindannyian egyszerre, de most már mindannyian) a harmadik szakaszba jutottunk: a (fertőzést lassítani hivatott) gazdaságműködési korlátozásokhoz, a tevékenységek kiterjedt leállásához. És jön majd a negyedik szakasz: a kilábalás (a szerzők szerint májusban vagy júniusban, de ne bántsuk őket az optimizmusuk miatt).

A harmadik szakasz jellemzője az, hogy (az egészségügyi kiadások számottevő növekedésén kívül) egyszerre éri a gazdaságot negatív sokk a kínálat, a kereslet és a kettőt összekötő logisztika felől is. (A negatív keresleti sokk főleg a kedvezőtlen foglalkoztatottsági és más várakozásokkal függ össze.) Ilyen többszörös sokkról nincsenek tapasztalataink, nagyon nehéz kialakítani a megfelelő válaszokat. Az OECD szerint az intézkedések első prioritása az emberek megsegítése, mindjárt utána a második a vállalatok megtámogatása lehet (http://www.oecd.org/coronavirus/en/).

Bénassy-Quéré et al. (2020) rámutat arra, hogy ez a helyzet bizonyos szolgáltatási ágazatokban végleges jövedelemkiesésekkel jár. Különösen a kis- és középvállalatoknak van szükségük számottevő pénzügyi segítségre adócsökkentések és -halasztások, kedvezményes hitelkeretek és támogatások formájában, hogy a tömeges csődöket el lehessen kerülni. Adókedvezményekkel persze csak nyereséges vállalatokon lehet segíteni. Ennek korrigálására Bofinger et al. (2020) azt javasolja, hogy a (német) nyereségadónál az időbeli elhatárolási szabályokat úgy módosítsák, hogy a 2020. évi veszteségnek a ma megengedett egymillió eurón túli részét is el lehessen számolni az előző évi nyereséggel szemben, és így a befizetett adó egy részét az érintett vállalatok visszakaphassák. Az OECD javasolja állami garanciák nyújtását. Bénassy-Quéré et al. (2020) szerint ideiglenes részleges munkanélküliségi támogatás kell (és van is ilyen: Kurzarbeit Németországban, Cassa integrazione Guadagni Olaszországban, chômage partiel Franciaországban), hogy ne legyenek tömeges elbocsátások. Ugyancsak szükség lehet a háztartások közvetlen támogatására, kiadásaik csökkentésével (adók elengedésével, közüzemi számlák kifizetésének állami átvállalásával, ahogyan ez Olaszországban történt) vagy készpénzjuttatásokkal (amire Hong Kongban és Szingapúrban van példa); emellett a független (szabadúszó) dolgozók is támogatásra szorulhatnak (Bénassy-Quéré et al., 2020). Az OECD (http://www.oecd.org/coronavirus/en/) szükségesnek tartja rövid távú foglalkoztatási konstrukciók kialakítását is, továbbá sürgeti a munkanélküli segélyhez jutás föltételeinek ideiglenes lazítását. Odendahl – Springford (2020) szerint az ismert, föltétel nélküli alapjövedelem-konstrukció részleges alkalmazása is ajánlható. Aki igényli ezt, kapja meg, de később, a válság után adók formájában vissza kell venni az így kapott összegeket azoktól, akik jövedelme átlag fölötti. Ehhez erősen hasonló Mankiw javaslata [1], miszerint mindenféle korlátozás nélkül adjunk pénzt mindenkinek idén és majd jövőre lesz elszámolás az adóbevallással együtt. Az adó mértéke attól függjön szerinte, hogy mekkora volt a jövedelem-csökkenés. A javaslat előnye az, hogy nem kell előzetesen vizsgálni a rászorultságot, azaz nincsenek jelentős adminisztratív költségei. Ugyanakkor valószínűsíthető, hogy a jövedelem-csökkenés döntő részben a Covid-19 következménye lesz.

Bénassy-Quéré et al. (2020) úgy becsüli, hogy egy hónap olyan gazdaságműködési korlátozás, amely a magánszektor aktivitását felére csökkenti, a GDP-ben 0,5–1 százalék veszteséget okoz. Ezen az alapon a diszkrecionális intézkedések (szükséghelyzeti egészségügyi és gazdaságműködés-korlátozási intézkedések plusz a gazdasági támogatások) közvetlen költsége a GDP 1–1,5 százaléka lenne. Ez soknak tűnhet, de Olaszország már bejelentett egy 10 milliárd eurós, a GDP 0,6 százalékának megfelelő szükséghelyzeti támogatási programot. Ha ehhez az összeghez hozzáadjuk a fiskális stabilizátorok működését (az adóbevételek csökkenését és a szociális programok növekvő kiadásait, amelyek automatikusan együtt járnak az aktivitás visszaesésével), akkor azt kapjuk eredményül, hogy egy ilyen cselekvési terv körülbelül a GDP 2 százalékával rontaná az állami költségvetés egyenlegét.

A válság harmadik, valószínűleg legsúlyosabb szakaszában a fő cél a bekövetkező károk mérséklése. Minél kevesebb kis- és nagyvállalat jusson csődbe, és a csődbe jutottak is minél inkább föléleszthető állapotban maradjanak; minél kevesebb dolgozó váljon munkanélkülivé, és aki azzá válik, vehessen részt valamilyen átképzésben, továbbképzésben. A negyedik szakasz a helyreállítás, a válságból való kikapaszkodás szakasza. Itt a cél a „konzervált” vállalatok, a „pihentetett” munkaerő aktivizálása, továbbá annak megakadályozása, hogy a károk – a munkahelyvesztések, a gyárbezárások, stb. –maradandó károkká váljanak. A föladat nehéz lesz és nem gyorsan megvalósítható. Az is nehezíteni fogja a megvalósítását, hogy a válság az egyes országokban a gazdaság működésében, koordinálásában legnagyobb szerepet játszó nagyvárosokat, agglomerációkat érinti legerősebben (Muro et al. 2020). És arra sem árt itt emlékeztetni, hogy az USA-ban a 2007–9-es válságban a munkanélküliség kevesebb mint 2,5 év alatt nőtt 4,4 százalékról 10-re, de 7 év alatt csökkent vissza az induló szintre (Goldberg 2020, 192. o.). Az irodalomban azt is fölvetik, hogy a közlekedési korlátozások és az autarkiás bezárkózási törekvések tartós károkat is okozhatnak a nemzetközi termelési hálózatokban: tartós áttéréseket a külföldi helyett belföldi kooperációs láncok használatára (Weder di Mauro 2020).

Ebben a szakaszban az összkereslet élénkítése kaphat elsőbbséget, sokkal inkább, mint ágazati vagy kínálat-ösztönző eszközök. Valószínűleg a háztartásoknak való közvetlen juttatások lesznek a legmegfelelőbb eszközök a cél megvalósítására. Szükség lesz a lépéssorozat előzetes megtervezésére, hogy a megfelelő időben mindjárt meg lehessen kezdeni a végrehajtását (Bénassy-Quéré et al. 2020). Az OECD az ebben a szakaszban kulcsfontosságúvá váló keresletteremtés területén az egészségügyi és infrastrukturális beruházások indítását is fontosnak tartja (http://www.oecd.org/coronavirus/en/).

A bankok játszhatnak fontos kedvező szerepet a válságban, ehhez likviditásra van szükségük. A kormányoknak, központi bankoknak likviditást segítő pénzeszközöket kell a bankok rendelkezésére bocsátaniuk. A hosszú távú kapcsolatokon alapuló bankolás (relationship banking), amelyben a hitelező alaposan megismeri a kölcsönfölvevőt, segítheti az utóbbit a recesszióban (Bolton et al. 2016, Beck et al. 2018, Beck 2020).

Azonban a válság elhúzódása a bankokat nehéz helyzetbe hozhatja. Ez így történt a Nagy Recesszió és az azt követő euróválság folyamán is. Hatalmas összegeket kellett a bankok megmentésére fordítani például az USA-ban, Spanyolországban és a gazdaság méreteihez képest Írországban is. (Később a befektetett pénz többnyire megtérült.)

A válságban a bankbiztonsági előírásokat valamelyest bizonyára lehet lazítani, vigyázva a bankrendszer stabilitására és hangsúlyosan arra is, hogy a (pénzét jórészt bankokban tartó) nagyközönség ilyen stabilitásba vetett bizalma ne rendüljön meg. Beck (2020) 180-1 o. kívánatosnak tartja a bankokat érintő különféle európai uniós szabályok lazítását. Az anticiklikus tartalék-előírásokat szerinte csökkenteni kellene, a tőkekövetelményeket ugyancsak csökkenteni ideiglenesen, és meg kellene engedni, hogy a bankok az előírt likviditási fedezet 100 százaléka alatti szinten működjenek. Emellett föl kellene függeszteni a Bázel III által előírt tőkeemelések végrehajtási kötelezettségét, és Beck azt is javasolja, hogy el kellene halasztani a bankok stressz tesztjeinek végrehajtását (amiről az Európai Bankügyi Hatóság – EBA – már döntést is hozott, uo.). Az utóbbi típusú segítségnek azonban már vannak ellenzői is. Cecchetti – Schoenholtz (2020) szerint a stressz tesztek teremtik meg a befektetők bankokba vetett bizalmát; halogatásuk nagy bajt okozhat. A bankbiztonság és a bankrendszerbe vetett bizalom és a kormányzat ezért viselt felelőssége azonban Becknél is alapvető fontosságú (Beck 2020, 191. o.).

Elhúzódó válság esetén bizonyosan lesznek olyan bankok, amelyek segítség nélkül csődbe kerülnének. Erre – nekik való tőkejuttatásra – föl kell készülni.

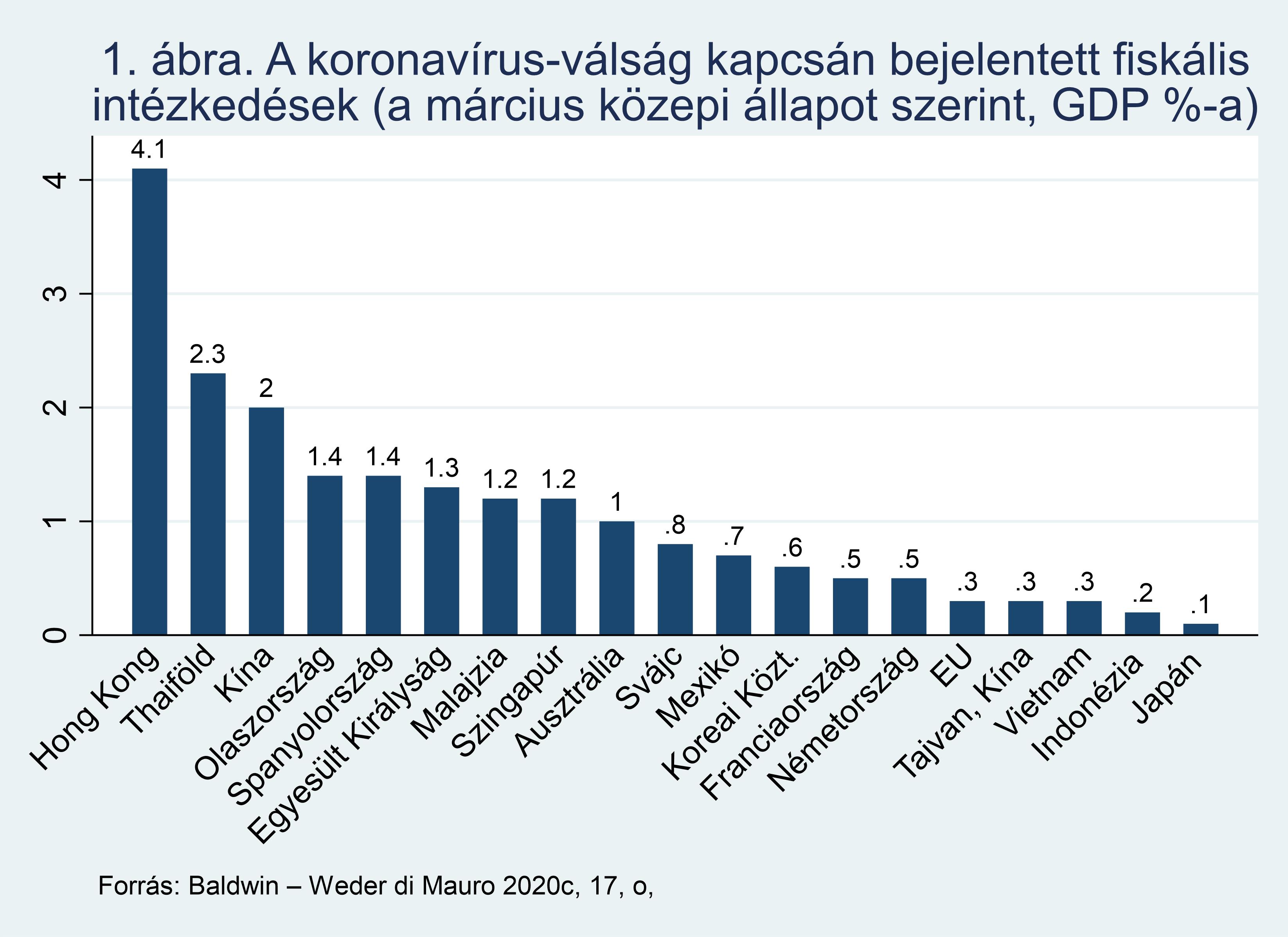

A március közepi állapot szerint a világ fontosabb országaiban az 1. ábra szerinti fiskális (bevételcsökkentési és kiadási) kötelezettségvállalásokra került sor

Ezek a kötelezettségvállalások az országok nagy többségénél bizonyosan meg fognak többszöröződni, és ez sok esetben jár majd komoly nehézségekkel. Ezt előre is látják, és a kormányzatok egyensúlyt próbálnak keresni a fiskális és az ugyancsak korlátokkal küzdő központi banki beavatkozások között.

Wyplosz (2020) és más szerzők is hangsúlyozzák, hogy most a fiskális politikának kell nagyobb szerepet vállalnia. 2008-9-hez képest kevesebb szerep juthat a monetáris politikának, azért is, mert a kamatok eleve alacsony szintről indulnak, azok csökkentésével lényegében nem lehet operálni. Ez fokozottabban érvényes az eurózónában (az EKB-ra), mint az USA-ban vagy Nagy-Britanniában (a FED-re, illetve a Bank of England-re), Beck 2020, 75. o. Ugyanakkor a központi bankoknak gyorsan kell föllépniük, világossá tenniük azt, hogy végső hitelezőkként kormányaik és a bankok és más pénzügyi intézmények mögött állnak. Épp ezzel kerülhetik el azt, hogy később valóban be kelljen avatkozniuk. Beck (2020) szerint is a túl hosszú ideig prímszerepet játszott monetáris politikával szemben most a fiskális támogatásoknak kell előtérbe kerülniük.

Az alábbiakban röviden bemutatom négy ország eddigi reagálását a koronavírus-válság gazdasági következményeire. A Kínai Népköztársaság nagyon visszafogottan reagál, mert puskaporát nagyrészt elhasználta korábbi növekedés-lassulások kezelésére. Szingapúr a megfontolt, de gyors, határozott, a szakértői, tudományos alapokra sokat adó, az eszközökkel nem takarékoskodó reagálás modellje. A vállalatok átmentésére is sokat tesz, emellett a polgárokat láthatóan nagyon rá akarja bírni arra, hogy ne vagy csak alig csökkentsék a fogyasztásukat. Belgium, amely a tavaly májusi parlamenti választás óta nem tudott új kormányt alakítani, nagyon kevéssé képes igazi döntéseket fölmutatni, de így is – nagyrészt a beépített stabilizátorok automatizmusai révén – jelentős állami bevételkiesésekbe és kiadásnövelésekbe sodródik bele. Elgondolkoztató, hogy idei költségvetési deficitje a GDP-je a tervezett 2,2 százalékáról 7-re látszik növekedni a tervezetthez képest. Az osztrák kormányzat által bevetett eszközrendszerben jól megfigyelhető a monetáris és költségvetési jellegű elemek kibogozhatatlan keveredése. A teljes összeg, amelyről beszélnek, körülbelül 40 milliárd euró, a tavalyi 399 milliárd eurónyi GDP 10 százaléka. Ez magában foglal egy 9 milliárd eurós, vállalati hitelfölvételek előmozdítására szolgáló garanciaalapot. Nyilvánvaló, hogy a nyújtott garanciák egy nem csekély, de senki sem tudja, mekkora hányadát be fogják váltani. A különösen nehéz helyzetbe került vállalatok megtámogatását szolgáló „gyorssegély-keretnek” pedig azt a részét, amellyel bizonyos költségeket fedeznek, nem kell visszafizetni.

A kormányok, központi bankok által hozott válságkezelő intézkedések ismertetésénél használtam az amerikai Yale Egyetem ilyen intézkedéseket bemutató adatbázisát (Yale 2020).

Kínában mindkét területen igen visszafogott beavatkozási törekvéseket láthatunk. A kínai gazdaságot elemzők használnak egy különféle termelési és kiadási adatokból összeállított aktivitási indexet. Ez a tavalyi GDP-növekedés 6 százalékos hivatalos adatának csak a felét hozza. Ilyen alacsony értéke az utóbbi időben csak 2008-9-ben és a 2014-5 évi kínai export- és ingatlan-recesszióban volt. Anderson (2020) szerint a kormányzat mindkét utóbb említett esetben „éles, drámai” módon reagált a lassulásra, részben másutt is megszokott makropolitikai eszközökkel: kamatcsökkentéssel, a központi bank likviditásnövelő intézkedésekkel és növekvő költségvetési kiadásokkal. De a fő ösztönző nem ez volt, hanem a „kvázifiskális” infrastruktúra[2] robbanása és hitelnyújtása fejlesztési projektekhez, amelyeket a helyi kormányzatok adósságkibocsátásának és a résztvevő állami és magánvállalatok bankhitel-fölvételeivel finanszíroztak. A 2019-es erős lassulást azonban nem kísérte ilyen reakció, három nyilvánvaló okból. Egyrészt, ekkorra az összes belföldi hitelállomány a GDP 260 százalékára (a 2009-es érték majdnem kétszeresére) nőtt; másrészt a folyó fizetési mérleg többlete és a nettó közvetlen külföldi beruházás összege ugyanakkor a GDP 14 százalékáról annak 1,5 százalékára csökkent; végül, a nominális bérek emelkedése a GDP-növekedés lassulása ellenére gyors maradt. A 2019-es gazdaságpolitikát most, az egészségügyi válsághelyzet lassú megszűnésével úgy folytatják, hogy – immár nem lassú növekedés, hanem visszaesés körülményei között – saját korábbi normáikhoz képest alig élénkítenek. A központi bank kisvállalati és egyéb hitel-refinanszírozási kerete, a társaságiadó-csökkentés és a központi költségvetési kiadások növelése összesen a GDP 2,5 százalékára rúg, amit helyi bér- és más szubvenciók még növelnek, de ezek rövid időtartamokra szólnak. Fejlesztési programokról beszélnek, de ezeknek jelentőségük csak akkor lenne, ha a finanszírozási forrásaikról is hallanánk – de nem hallunk (Anderson, 2020).

Szingapúr politikáját kezdeti sikerként értékeli Quah (2020), és a megfelelő gazdaságpolitikai reagáláson kívül a politikai vezetés iránt megnyilvánuló bizalommal, továbbá a technikai hozzáértés és a tudományos kutatás fontosságának elismerésével magyarázza. Nagy jelentőséget tulajdonít a rendkívüli mértékű nyitottságnak, a lakosság mindenre kiterjedő tájékoztatásának is.

A (február közepén jóváhagyott) 2020-as költségvetés már reagált a válságra – noha akkor még egy tucat koronavírus-fertőzött sem volt a városállamban. A normálisan a bevételekkel egyenlő nagyságú kiadások előirányzata a GDP 2 százalékával meghaladja az előbbieket; a deficit-előirányzat felét egy Stabilizációs és Támogatási Csomag adja, amelyből átvállalják a helyi dolgozók fizetésének 8 százalékát (ezt azután március 26-án 25, április 6-án 75 százalékra emelték). És külön hozzájárulnak a dolgozók fizetésemeléséhez, továbbá 100–300 szingapúri dollárt (65-194 eurót) juttatnak minden 21 évnél idősebb polgárnak a megélhetési költségek fedezésének segítésére (ezt később 300-900 dollárra emelték, és április 6-án megtoldották további 300 dollárral (habár nem vezetik be jövőre az 53. heti, 2022-ben az 54. heti, stb. nyugdíjat). A költségvetés ugyancsak előirányozza a 2020-as társasági adó 25 százalékig terjedő csökkentését, a 2021-ben megvalósuló beruházások gyorsított leírását, forgóeszközhitelek állami társfinanszírozását, rugalmasságot az állam által magánvállalatoknak bérbe adott ingatlanok bérleti díjainak beszedésében (ezt később félhavi bérleti díj elengedésében konkretizálták, amit április 6-án egy havira emeltek), valamint továbbképzést és átképzést az idegenforgalmi, a közlekedési és más, a válság által erősen sújtott ágazatokban.

A költségvetés jóváhagyása után született egy otthonmaradás-támogatási kedvezmény azok számára, akik fertőzés miatt nem mennek dolgozni. A kormány március 26-án elhalasztotta az áprilisban esedékes társaságiadó-fizetést és az önfoglalkoztatók május–júliusban esedékes adófizetéseit; április 1-jén bejelentette egy törvényjavaslat benyújtását, amely ideiglenes könnyítést biztosít azoknak a vállalatoknak és magánszemélyeknek, amelyek illetve akik a Covid-19 miatt nem tudják teljesíteni a szerződéses kötelezettségeiket.

A Monetáris Hatóság március 19-én megállapodott az amerikai FED-del 60 milliárd USA dolláros swap-keret nyitásáról; március 26-án heti rendszerességű USA dollár eladási aukciókat indítottt a bankok részére, dollárlikviditás-javítási célzattal. Március 31-én kedvezményes refinanszírozási hitelkeretet nyitott a kisvállalati forgóeszközhitel-programban hitelt nyújtó bankok részére; emellett hiteltörlesztési könnyítést (részleges halasztást) engedélyezett a megfelelő hitelbiztosítékkal rendelkező KKV-knak. Április 1-jén törlesztési/fizetési könnyítések kérésére adott lehetőséget a jelzálog- és más hitelekkel tartozó és a különféle biztosításokkal rendelkező magánszemélyeknek. Április 7-én fölfüggesztette a pénzügyi intézmények rendszeres helyszíni ellenőrzését, és a továbbiakban a helyszíni ellenőrzések annak vizsgálatára fognak irányulni, hogy az intézmények hogyan kezelik a koronavírus-válság működésükre, helyzetükre gyakorolt hatását. Ugyanazon a napon részben 2, részben több évvel elhalasztotta bizonyos hitelkockázat-mérési szigorítások bevezetését, és egy évvel elhalasztotta a Bázel III. reformok (szigorítások) utolsó szakaszának bevezetését. Még mindig április 7-én csökkentette a bankok minimális likviditási előírását; április 8-án pedig 125 millió szingapúri dolláros támogatási programot jelentett be a pénzügyi intézmények megerősítésére: továbbképzésekre, számítógépes fejlesztésekre, stb-re.

A Belga Nemzeti Bankra hivatkozó, nem cáfolt sajtóhír szerint (De Tijd, 2020) Belgium idei költségvetési deficitje a GDP 7 százalékának megfelelő 30 milliárd euró lehet (az Európai Bizottság válság előtti becslése a GDP 2,2 százaléka volt). Az országnak a tavaly májusi parlamenti választások óta nem alakult új kormánya. A Covid-19 válsággal kapcsolatos (egészségügyi és gazdasági károk kezelésére szolgáló) költségvetési többletkiadásokról csak egymilliárd euró értékben határoztak, de számos nyilvánvaló bevételcsökkenés, bevétel-halasztó és más döntés, továbbá a kibontakozó válság egyéb várható következményei alátámasztani látszanak a borús előrejelzést.

A kormány március 6-án a Covid-19-cel összefüggő károkkal kapcsolatban bármilyen adófizetési nehézségekbe kerülő vállalatoknak lehetőséget adott különféle kedvezmények kérésére. Március 18-án elhalasztották a társaságiadó-bevallási határidőt, és bejelentették az állami érdekek érvényesítése szempontjából nem fontos pénzügyi ellenőrzések elhalasztását. Március 20-án a tömeges kérések miatt egyszerűsítették az ideiglenes munkanélküliségi kérelmek intézési rendjét (és az ideiglenes munkanélküliek száma a korábbi néhány tízezerről hamarosan egy millióra, a gazdaságilag aktív népesség egyhatodára emelkedett). Március 22-én lehetőséget teremtettek a társadalombiztosítási befizetések halasztására és Covid-19 alapú károk esetén az elengedésükre. Március 24-én döntést hoztak az egészségügyi intézményeknek orvosi berendezéseket ajándékozó vállalatoknál a kapcsolódó hozzáadottérték-adó elengedéséről. Március 26-án bizonyos táradalombiztosításijárulék-emeléseket áprilisról októberre halasztottak.

A Belga Nemzeti Bank március 11-én fölszabadította a bankrendszer anticiklikus (jó konjunktúrában nem kihelyezhető) tartalékát; március 22-én garanciarendszert vezetett be a bankok olyan új, nem pénzügyi vállalkozásoknak és önfoglalkotatóknak nyújtott hiteleire és hitelkereteire, amelyeknél a lejárat legföljebb 12 hónap. Március 26-án a biztosítási díjak fizetésének elhalasztására teremtett lehetőséget a tevékenységüket fölfüggesztő vállalatok számára; ugyancsak március 22-én, a Belga Nemzeti Bank szervező munkájával az ország pénzügyi szektora bejelentette, hogy az életképes nem pénzügyi vállalkozásoknak és önfoglalkoztatóknak, valamint a jelzáloghitel-adósoknak szeptember 30-ig fizetési haladékot ad, és ezért nem számol föl többletterhet.

Ausztria egyensúlyban lévő költségvetést (a GDP 1 százalékának megfelelő többletet) tervezett 2020-ra, de a válság miatt elfogadja a deficit elkerülhetetlenségért. Kurz kancellárnak a 4 milliárd eurós korona válság alap (Covid-19-Krisenbewältigungsfonds) március 14-ei bejelentésekor elmondott szavai szerint „(e)gy egyensúlyban lévő költségvetés mindig fontos, de az osztrákok egészsége, állásai és a stabil gazdaság fontosabbak”. A kancellár azt is hangsúlyozta, hogy ha kell, tesznek több pénzt is az alapba (Euractiv 2020a).

Ugyancsak március 14-én elrendelték, hogy az adózó kérheti adófizetési kötelezettségének kamat- és költségmentes részletfizetését. Március 18- án létrehoztak egy 9 milliárd eurós alapot hitelgaranciákra. (A garanciát az Austria Wirtschaftsservice Gesellschaft mbH nyújtja a vállalatot hitelező banknak, a hitel 80 százalékára. legföljebb öt évre. A vállalatnak nem kell hitelbiztosítékot nyújtania.) Ugyanakkor meghatároztak egy 10 milliárd eurós keretet adók elhalasztására, és döntöttek 15 milliárd euró gyorssegély-keretről a legnagyobb károkat elszenvedett ágazatoknak (például idegenforgalom, vendéglátás). Ennek a gyorssegély-keretnek néhány főbb részletét március 27-én határozták meg. Részben végleges, részben visszafizetendő támogatásról van szó, amennyiben bizonyos költségeik (energia, biztosítás, ingatlanbérlet) 75 százalékát levonhatják a törlesztésből. Március 24-én az adóbevallási határidőket is elhalasztották április és június végéről augusztus 31-ére. Március 25-én a rendszert most fönntartó és alkalmazottaikat erősen veszélyeztető ágazatokban (például szupermarketek) részére a 15. havi bért adómentessé tették. Március 27-én a már említett Korona Válság Alap terhére 1 milliárd eurós vészhelyzet- alapot hoztak létre, kisvállalkozások, mikrovállalkozások és nonprofit szervezetek (a Soros-hálózat) támogatására. Ugyancsak a Korona Válság Alapból különítettek el 400 millió eurós Korona rövid munka (Kurzarbeit) keretet, másnap az előirányzatot 1 milliárdra emelték. Ennek keretében a munkavállalók megkaphatják bérük 80-85-90 százalékát, ha a normális munkaidő legalább 10 azázalékában dolgoznak. Április 4-én adómentessé tették az alkalmazottak rendkívüli juttatásait 3000 euróig, és (visszamenőleg is) mentesítettek az adó alól minden Covid-19-cel összefüggő támogatást; ugyanakkor a már említett vészhelyzet-alapot 1 milliárd euróról 2 milliárdra növelték

Az EKB március 12-én és 19-én, összesen 870 milliárd euró értékben (ami az eurózóna GDP-je 7,3 százalékának felel meg) kötvényvásárlási programot jelentett be. Lagarde elnök asszony közleményéből (https://www.ecb.europa.eu/press/blog/date/2020/html/ecb.blog200319~11f421e25e.en.html) kiviláglik az a szándék, hogy elsősorban olyan eurózóna-tagállamok kötvényeit vásárolják, amelyek piaci helyzete problematikusan alakul (a hitelezők gyöngülő bizalma miatt növekedni kezd kötvényeik hozama). Emellett a bankok számára (a pénzpiaci likviditás biztosítására) 3 ezer milliárd euró refinanszírozási lehetőséget biztosítanak.

Azonban az állampapír- és pénzpiaci likviditás monetáris eszközökkel történő biztosításán túl egyebekre senki sem kaphat számottevő pénzeket az EU-tól, mert nincs miből adni. Az EU nem (és az eurózóna sem) rendelkezik olyan pénzeszközökkel, amelyekkel akár csak a legkisebb tagállamoknak is érdemi segítséget nyújthatna a válságkezelésben. Ugyanakkor sokan rámutatnak arra, hogy ilyen segítségre minden bizonnyal szükség lesz, mert „néhány kormány már most borotvaélen táncol” (Bénassy-Quéré et al. 2020, 128. o.), és vannak, akik ennél konkrétabbat is írnak, például az IMF volt fő közgazdásza, Blanchard (2020), aki szerint a magas államadóssággal küszködő, de most önhibáján kívül nagyon nehéz helyzetbe került Olaszországot nem lehet nem megsegíteni, egyebek mellett azért sem, mert el kell kerülni egy újabb euróválságot.

Gyakran fölvetik azt, hogy megoldást az eurózóna tagállamainak valamilyen közös kötvénykibocsátása jelenthetne vagy az euróválság során már bevált Európai Stabilitási Mechanizmus (ESM) és Azonnali Készpénzes Vásárlások (OMT) újbóli kombinált alkalmazása jelenthetné. Arról azonban gyakran megfeledkeznek, hogy ezek az eszközök[3] változatlan formában most nem alkalmazhatók (például Bénassy-Quéré et al. 2020 128. o., Gourinchas 2020, 38. o.). Az ESM egyik –kisebb – problémája, hogy nem az EU (vagy az eurózóna) intézménye, hanem egy külön kormányközi szerződés, amelynek aláírói konszenzussal hoznak döntéseket, ami nagyon nehézkessé teszi a működését (ez a működés abban áll, hogy közösen, alacsony kamattal kölcsönt adnak a bajban lévő tagállamnak). A másik – nagyobb – probléma az, hogy a kérdéses kölcsön nyújtásának föltétele az, hogy a kedvezményezett ország vállalja költségvetési deficitjének csökkentését. Ilyesmit most egyetlen ország sem tud vállalni. Ami pedig az OMT-t illeti, annak – tehát annak, hogy az EKB vásárolni kezdje a bajba került ország államkötvényeit – föltétele, hogy legalábbis elkezdődjenek a tárgyalások az ESM alkalmazásáról.

Persze ki lehetne találni valami vadonatúj megoldást is, de nem körvonalazódik semmilyen alkalmas akció. Olaszország, Franciaország és Spanyolország vezetésével kilenc eurózóna-tagállam kezdeményezte közös eurókötvény kibocsátását, de Németország, Hollandia és további „északi” tagállamok – legalábbis ma még – ellenzik ezt azzal, hogy a tagállamok tudják adósságaikat és folyó költségvetésüket a piacról finanszírozni (Euractiv 2020b). Szakértők (például Garicano 2020, Wyplosz, 2020) hangoztatják az ESM reformjának szükségességét is, beleértve a „behozatalát” a Lisszaboni Szerződésbe, a konszenzuális helyett többségi döntési elv bevezetését (amit az Európai Bizottság már évekkel korábban is fölvetett), de erről a tagállamok szintjén nem indult tárgyalás.

Nem tudjuk, hogy ebben a nagy fontosságú ügyben milyen fejlemények várhatók. A segítség egyelőre egyetlen tagállam esetében sem időszerű, de hónapok alatt azzá válhat. Jósolni nem érdemes, de arra rá kell mutatni, hogy összefogás híján néhány tagállam államcsődbe kerülhet. A 2010-es években történtek kezdeményezések egy ilyen helyzet kezelési módozatainak kialakítására, ezek azonban egyelőre nem vezettek komoly eredményre [Buchheit et al. (szerk.) 2013]. Két dolgot le lehet szögezni. Egyrészt, bármelyik ország (nyilvánvalóan csakis valamelyik „déli” országról lehet szó, és itt nem véletlenül bízom az olvasó fantáziájára, hogy mely országokra gondolok) államcsődjének minden bizonnyal dominóhatása lesz a többi „déli” országra, és ezek együtt vagy külön-külön minden bizonnyal arra kényszerülnek, hogy elhagyják az eurózónát. Másrészt, távolról sem bizonyos, hogy ezzel őket sokkal nagyobb baj éri, mint az így megmaradó „északi” eurózónát. Ugyanis az „északibbá”, fiskális szempontból szilárdabbá, a béreket és jövedelmeket jobban kézben tartóvá, keményen inflációellenessé váló „maradék” eurózóna euróját ilyen előzmények után nyilvánvalóan utoléri a német márka hagyományos baja: a fölértékelődés, amely egyébként is nehézségekbe ütköző áru- és szolgáltatásexportjukat súlyosan akadályozni fogja. Ennek a veszélynek természetesen az érintett „északi” kormányok is tudatában vannak.

További kérdés, hogy nyújt-e az EU valamilyen támogatást olyan eurózónán kívüli EU-tagországoknak, tagjelölteknek, szomszédos országoknak, amelyeknek a Covid-19 válság nehézségeket okoz. Erre nem tudunk válaszolni. Azt tudjuk, hogy a Nagy recesszió kezdetén, amikor az EKB devizacsere-megállapodás kötésével segítette a svéd központi bank eurólikviditását, a Magyar Nemzeti Bankkal nem volt hajlandó ilyen megállapodást kötni – vélhetően a gyönge nemzetközi hitelminősítésünk miatt, és az most sem erősebb, mint akkor volt. Azt is tudjuk, hogy ha súlyosabb, fiskális természetű bajaink támadnak, és hitelcsomagra támad szükségünk, akkor olyan programot kell kidolgozni, amelyhez az Európai Bizottság továbbra sem rendelkezik a megfelelő szakértelemmel, és a pénzalapjai is korlátozottak. Ezért ahogy a Nagy Recesszió idején nem vállalkozott ilyesmire az IMF részvétele nélkül, úgy ezt most sem fogja megtenni.

[1] A következő N hónapban havonta X összeget kap mindenki, amit többletadó terhel. Ennek a többletadónak a mértéke attól függ, hogy a válság évében a válság előtti évhez képest mekkora volt a jövedelemcsökkenése. Az adó maximális mértéke N*X, ezt azok fizetik, akiknek nem csökkent a jövedelme. Akinek semmi jövedelme nem volt a válság alatt, az nulla többletadót fizet, azaz a teljes támogatást megtarthatja. http://gregmankiw.blogspot.com/2020/03/a-proposal-for-social-insurance-during.html

[2] Kína „kvázi fiskális” infrastruktúrájának a nagy állami bankokat nevezik, amelyek hitelnyújtási döntéseket hoznak, és mindenkori financiális helyzetüktől függetlenül csődbe jutásuk szóba sem kerülhet. Vesztségeiket a központi bank pénzkibocsátással fedezi. Az ilyen tevékenység növeli a konszolidált kormányzati deficitet, amely például 1993-ban így lett a Világbank egy tanulmányának becslése szerint az állami költségvetési előirányzatnak három-négyszerese, a GDP 7-9 százaléka (World Bank 1995, XI. o.). Tegyük hozzá: abból, hogy az effajta tevékenység újabban – és a mostani katasztrofális körülmények között is – szünetel, arra lehet következtetni, hogy (persze akkor, amikor nem szünetel) nem teljesen decentralizált döntéshozatal alapján működik.

[3] Az ESM és az OMT rövid ismertetése megtalálható Soós 2019-ben.

Hivatkozások:

Anderson, J. (2020), China’s changing economic priorities and the impact of COVID-19, 93-101. o. in Baldwin – Weder di Mauro (Eds.) (2020b)

Baldwin, R. – Weder di Mauro, B. (Eds.) (2020a), Economics in the Time of COVID-19, CEPR Press, London.

Baldwin, R. – Weder di Mauro, B. (Eds.) (2020b),Mitigating the COVID Economic Crisis: Act Fast and Do Whatever It Takes, CEPR Press, London.

Baldwin, R. – Weder di Mauro, B. (2020c), Introduction, 1-24. o. in: Baldwin – Weder di Mauro (Eds.) (2020b)

Baldwin, R. – Tomiura, E. (2020), Thinking ahead about the trade impact of COVID-19, 59-69. o. in: Baldwin – Weder di Mauro (Eds.) (2020a)

Beck, T. (2020), Finance in the times of COVID-19: What next? 179-84. o. in: Baldwin – Weder di Mauro (Eds.) (2020b)

Beck, T. – Degryse, H. – Van Horen, N. (2018), “When arm’s length is too far: Relationship banking over the credit cycle”, Journal of Financial Economics, Vol. 127, no. 1., 174-96. o.

Bénassy-Quéré, A. – Marimon, R. – Pisani-Ferry, J. – Reichlin, L. – Schoenmaker, L. – Weder di Mauro, B. – COVID-19: Europe needs a catastrophe relief plan, 121-8. o. in: Baldwin – Weder di Mauro (Eds.) (2020b)

Blanchard, O. (2020), Italy, the ECB, and the need to avoid another euro crisis, 49-50. o. in: Baldwin – Weder di Mauro (Eds.) (2020b)

Bofinger, P. – Dullien, S. – Felbermayr, G.- Fuest, C. – Hüther, H. – Südekum, J. – Weder di Mauro, B. (2020), Economic implications of the COVID-19 crisis for Germany and economic policy measures, 167-77. o. in: Baldwin – Weder di Mauro (Eds.) (2020b)

Bolton, P. – Freixas, X. – Gambacorta, L. – Mistrulli, P. E. (2016), Relationship and Transaction Lending in a Crisis, Review of Financial Studies Vol. 29. No.10., 2643-76. o.

Buchheit, L. C. – Gelpern, A. – Gulati, M. – Panizza, U. – Weder di Mauro, B. – Zettelmeyer, J. (szerk.) (2013) Revisiting Sovereign Bankruptcy, Committee on International Economic Policy and Reform, Washington, D. C.

Cecchetti, S. G. – Schoenholtz, K. L. (2020), Contagion: Bank runs and COVID-19, 77-80. o. in: Baldwin – Weder di Mauro (Eds.) (2020a)

De Tijd (2020), Begrotingstekort duikt naar meer dan 30 miljard, De Tijd, március 26.

Euractiv (2020a), Austria launches coronavirus aid, ready to help support companies, Euractiv, March 15, https://www.euractiv.com/section/coronavirus/news/austria-launches-coronavirus-aid-ready-to-help-support-companies/, letöltve 2020. április 2.

Euractiv (2020b) Germans and Dutch set to block EU ‘corona bonds’ at video summit, Euractiv, March 26, https://www.euractiv.com/section/economy-jobs/news/germans-and-dutch-set-to-block-eu-corona-bonds-at-video-summit/, letöltve 2020. április 2.

Garicano, L. (2020), The COVID-19 bazooka for jobs in Europe, 129–39. o. in: Baldwin – Weder di Mauro (Eds.) (2020b)

Goldberg, P. (2020), Policy in the time of coronavirus, 197-202. o. in: Baldwin – Weder di Mauro (Eds.) (2020b)

Gourinchas, P.-O. (20020), Flattening the pandemic and recession curves, 31-40. o. in: Baldwin – Weder di Mauro (Eds.) (2020b)

Mankiw, G. (2020), A Proposal for Social Insurance During the Pandemic, Greg Mankiw’s Blog, March 25, http://gregmankiw.blogspot.com/2020/03/a-proposal-for-social-insurance-during.html, letöltve 2020. április 14.

Mann, C L. (2020), Real and financial lenses to assess the economic consequences of COVID-19, 81-5 o. in: Baldwin – Weder di Mauro (Eds.) (2020a).

Muro, M. – Whiton, J. – Maxim, R. (2020), COVID-19 is hitting the nation’s largest metros the hardest, making a “restart” of the economy more difficult, Brookings Institution, Washington.

Odendahl, C. – Springford, J. (2020) Bold policies needed to counter the coronavirus recession, 145-50. o. in: Baldwin – Weder di Mauro (Eds.) (2020b)

Quah, D. (2020), Singapore’s policy response to COVID-19, 103-11. o. in: Baldwin – Weder di Mauro (Eds.) (2020b)

Soós, K. A. (2019), Az eurózóna a válság után: fiskális unió nélkül is működőképes monetáris unió, Külgazdaság, 63. évf., 9-10. sz., 3–38. o.

Weder di Mauro, B. (2020), Macroeconomics of the flu, 31-7. o. in: Baldwin – Weder di Mauro (Eds.) (2020a)

World Bank (1995), Macroeconomic Stability in a Decentralized Economy. A World Bank Country Study, International Bank for Reconstruction and Development: Washington, D. C.

Wyplosz, C. (2020), So far, so good: And now don’t be afraid of moral hazard, 25-30. o. in: Baldwin – Weder di Mauro (Eds.) (2020b).

Yale (2020), “COVID-19 Financial Response Tracker”, https://docs.google.com/spreadsheets/d/1s6EgMa4KGDfFzcsZJKqwiH7yqkhnCQtW7gI7eHpZuqg/edit#gid=0, letöltve 2020. április 13.

A KRTK Közgazdaság-tudományi Intézet teljesítményéről A KRTK KTI a RePEc/IDEAS rangsorában, amely a világ közgazdaság-tudományi tanszékeit és intézeteit rangsorolja publikációs teljesítményük alapján, a legjobb ... Read More »

Tisztelt Kollégák! Tudományos kutatóként, intézeti vezetőként egész életünkben a kutatói szabadság és felelősség elve vezetett bennünket. Meggyőződésünk, hogy a tudomány csak akkor érhet el ... Read More »

Srí Lanka: a 2022-es gazdasági válság leckéje – A. Krueger Lessons from Sri Lanka Anne O. Krueger Jul 25, 2022 – Project Syndicate ... Read More »

A permanens válság korában élünk – J. Meadway We’re living in an age of permanent crisis – let’s stop planning for a ‘return ... Read More »

A 2021 végén, illetve 2022 elején tapaszalt 6, illetve 7%-os cserearányromlás brutális reáljövedelem-kivonást jelentett a magyar gazdaságból. A külső egyensúly alakulásával foglalkozó elemzések többnyire ... Read More »