A napokban a Moody’s megerősítette a lengyel államadósság elsőrendű befektetői besorolását. Nem csoda, hogy a lengyel kormány kommunikációja gyakran emlegeti a hitelminősítőket, míg a miénk (utoljára maga a miniszterelnök) legfeljebb csak a múlt árnyaiként beszél ezekről az intézményekről, amelyek a mi államadósságunkat a bóvli kategóriában tartják.

Ezzel szemben több szó esik államadósságunk kamatainak és a kamatfelárnak is nevezhető CDS-felárnak a kedvező alakulásáról, amelyben annak bizonyítékát kellene látnunk, hogy kifelé tartunk, már-már kint vagyunk a gödörből – éspedig kormányunknak köszönhetően. És ami baj még van, azt mások okozzák.

Ennek az állításnak a kapcsán le kell szögezni, hogy az egyes országok nemzetközi hitelezői megítélése erősen függ az általános piaci hangulattól, amelynek EU-tagállamok, köztük Magyarország esetében kiemelkedő fontosságú eleme az euróövezettel és különösen az euróválság-országokkal kapcsolatos piaci vélemények, várakozások alakulása. A magyar kormány szerepe csak az ilyen általánosabb, a nemzetközi pénz-és hitelpiacok szempontjából fontosabb tendenciáktól való eltérésben mutatkozik meg.

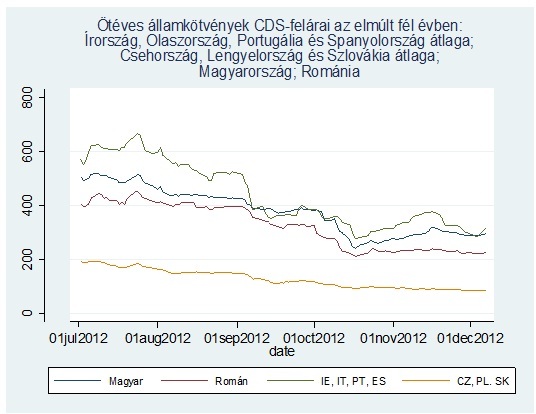

Ennek figyelembe vételével nézzünk most az 1. ábrára, amely az ötéves lejáratú államadósság CDS-felárának alakulását mutatja július eleje óta, négy euróválság-ország (Írország, Olaszország, Portugália és Spanyolország) átlagában, a hazánkon kívüli három visegrádi ország átlagában, továbbá Magyarország és Románia esetében. Az ábrát megalapozó számadatok – a nemcsak a magyar kormány által gyakran fitymált hitelminősítők értékeléseitől eltérően – közvetlen piaci adatok átlagai. Akik adják-veszik az adósok fizetésképtelensége esetére szóló kezességet – amely a CDS-felár ellentétele –, azok a saját pénzüket kockáztatják, nem másoknak adnak tanácsot; talán az ő aktusaikra alapozott számadatokat azok is komolyan veszi, akik a hitelminősítők szavában erősen kételkednek.

Nos, az ábra semmi jót sem mond a magyar hitelképesség viszonylagos változásáról, azaz kormányunk e téren nyújtott teljesítményéről. A piaci hangulat általános javulását mutatja a négy euróválság-ország CDS-felárának jelentős mértékű csökkenése. A megfelelő magyar adat csökkenése kisebb mértékű, azaz viszonylagos romlásról, a piaci hangulat javulásának csupán részleges kihasználásáról tanúskodik. Ennek fényében nyilvánvalóan hamisak azok az unalomig ismételgetett mesék, hogy gondjainkat ezek a – hozzánk képest javuló tendenciát mutató – országok okozzák. Emellett jelentősen javult a rajtunk kívüli három visegrádi ország miénknél eleve sokkal jobb mutatója; ma már lényegében értelmetlen magunkat hozzájuk viszonyítani. Végül, azt is érdemes észrevenni az ábrán, hogy míg a nálunk jobb teljesítményt mutató Románia CDS-felára – a visegrádiakéhoz és összességében az euróválság-országokéhoz is hasonlóan – csökkenő irányzatú október utolsó harmadától kezdve, addig nálunk – vélhetően az IMF-megállapodásról kinyilvánított kormányzati szándékok fokozódó hiteltelenné válása miatt – emelkedés figyelhető meg.

Persze a problémák kormányzati másokra kenése nem szorítkozik az euróválságra: sokat és az idő múlásával egyre többet hallunk az „elmúltnyolcévről” is. Ezt az állítást is megvizsgálhatjuk, a 2. ábra segítségével. Itt az előbbieknek egyébként megfelelő CDS felárak 2010 január – februári és 2012 október 1 – december 7. közötti átlagos értékeit mutatjuk be hazánk és néhány ahhoz hasonló helyzetű ország esetében. Jól megfigyelhető, hogy az első időszakban kevés országközi különbséget mutató CDS-felárak mostanra erősen differenciálódtak. Románia némi javulást, Bulgária és Litvánia olyan mértékű javulást mutat, hogy ma már (hitte volna ezt valaki?) nincsenek velünk egy súlycsoportban. Ezzel szemben, rontott a helyzetén Horvátország. De jóval kevesebbet rontott, ezért ma jobban is áll, mint mi.

Az ábrák adatainak forrása: Bloomberg.

A KRTK Közgazdaság-tudományi Intézet teljesítményéről A KRTK KTI a RePEc/IDEAS rangsorában, amely a világ közgazdaság-tudományi tanszékeit és intézeteit rangsorolja publikációs teljesítményük alapján, a legjobb ... Read More »

Tisztelt Kollégák! Tudományos kutatóként, intézeti vezetőként egész életünkben a kutatói szabadság és felelősség elve vezetett bennünket. Meggyőződésünk, hogy a tudomány csak akkor érhet el ... Read More »

Srí Lanka: a 2022-es gazdasági válság leckéje – A. Krueger Lessons from Sri Lanka Anne O. Krueger Jul 25, 2022 – Project Syndicate ... Read More »

A permanens válság korában élünk – J. Meadway We’re living in an age of permanent crisis – let’s stop planning for a ‘return ... Read More »

A 2021 végén, illetve 2022 elején tapaszalt 6, illetve 7%-os cserearányromlás brutális reáljövedelem-kivonást jelentett a magyar gazdaságból. A külső egyensúly alakulásával foglalkozó elemzések többnyire ... Read More »