")

Klikk a képre!

|

Gyakran idézett példa, hogy Törökországnak sikerült az IMF-fel való tárgyalások lebegtetésével elkerülni a pénzügyi válságot, és végül nem volt szüksége az IMF megállapodásra. Ez a példa azonban Magyarország számára nem releváns. Törökország pénzügyi pozíciója sohasem volt annyira törékeny, mint Magyarországé.

Magyarország talán elkerülhetné egy újabb pénzügyi mentőcsomag igénybevételét, ha államadóssága csökkenő pályán haladna. Vagyis, ha az ország a pénzügyi veszélyzónából kifelé, egy olyan külső adósság és államadósság kombináció felé tartana, amely mellett már pénzügyileg kevéssé sebezhető. Ennek azonban inkább az ellenkezője történik. Az államadósság magas kamatai miatt ugyanis, amelyet a kiszámíthatatlan gazdaságpolitika és IMF védőháló hiánya miatt kell fizetnünk, az államadósság lényegében fenntarthatatlan pályán halad. A tízéves állampapírok hozama a napokban 9% volt, ami 5%-os GDP deflátorral számolva 4%-os reálkamatnak felel meg. Ez a kamatszint 3,2 százalékponttal növeli majd az államadósság/GDP arányt, ha az államadósság/GDP arány, más szóval államadósság ráta 80%, és a teljes államadósság után ekkora kamatot kell fizetni.

A következő időszakban évi 0,5%-nál gyorsabb gazdasági növekedésnél többre aligha számíthatunk, vagyis a gazdasági növekedés 0,4 százalékponttal lassítja az államadósság növekedését. Ez azonban az jelenti, hogy a kamatfizetés nélküli, elsődleges államháztartási egyenlegnek 2,8%-os többletet kell mutatnia ahhoz, hogy az államadósság ne növekedjen. A nemzetközi tapasztalatok szerint viszont a fiskális politika akkor lehet hiteles, ha van legalább 1% tartaléka a váratlan események kivédésére. Vagyis, 4%-os reálkamat szint és gyenge növekedés mellett egy 80%-os államadósság rátát akkor lehet fenntartani, ha az államháztartás elsődleges egyenlege a GDP 4%-ának megfelelő többletet mutat. Kevés realitása van annak, hogy akkora elsődleges többlet keletkezzen a magyar államháztartásban az elkövetkező időszakban. Ennek hiányában viszont gyorsuló ütemben növekvő államadósság rátával számolhatunk, amely nem fenntartható.

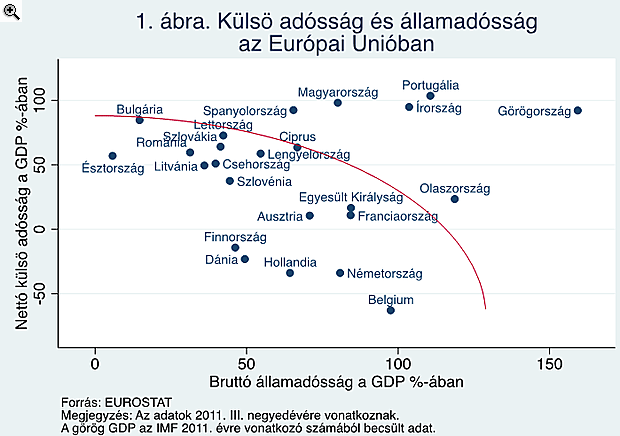

Az európai válság enyhülésére alapozni magyar gadaságpolitikai döntéseket, önámítás. Az államadósság kamatszintjét több tényező befolyásolja, amelyeknek csak egyike a nemzetközi gazdasági hangulat. Ennél sokkal fontosabbak az egyedi ország kockázati tényezők, ezen belül többek között a külső adósság mértéke. Minél magasabb a külső adósság, annál magasabb a kamatszint, amit az államadósság után kell fizetni (lásd 2. ábra). A magyar külső adósság nem fog számottevően csökkeni a következő időszakban, nem látszanak a körvonalai egy kiszámítható gazdaságpolitikának, ezért az államadósság kamatszintjének lényeges csökkenésére nincs kilátás.

")

Klikk a képre!

|

Az államadósság nem fenntartható pályán halad, bár ennek jelei még nem nyilvánvalóak. A mentőcsomagról való megállapodást ugyan lehet húzni valameddig, de valószínűtlen, hogy a felmentő sereg magas gazdasági növekedés vagy alacsony állampapírpiaci kamatok képében érkezzék az előttünk álló időszakban. Ezért ha a magyar kormány az egyoldalúan deklarált államcsődöt el akarja kerülni, meg kell majd egyeznie az Európai Bizottsággal. Ezzel feltehetőleg a Bizottság is tisztában van.

Felháborodhatunk ugyan azon, hogy miként bánnak velünk, de ez nem változtat azon a tényen, hogy Magyarország brüsszeli alkuereje ma láthatóan csekély. A Bizottságnak nem kell csinálnia semmit, mindössze ki kell várnia, amíg a helyzet olyan rosszra fordul, hogy magyar fél minden feltételét teljesíti. Ez csak idő kérdése.

Valentinyi Ákos

Cardiff University

MTA Közgazdaságtudományi Intézet

A Brit Árnyék Monetáris Tanács tagja

A cikk 2012. április 20-án jelent meg a portfolio.hu honlapon.

A KRTK Közgazdaság-tudományi Intézet teljesítményéről A KRTK KTI a RePEc/IDEAS rangsorában, amely a világ közgazdaság-tudományi tanszékeit és intézeteit rangsorolja publikációs teljesítményük alapján, a legjobb ... Read More »

Tisztelt Kollégák! Tudományos kutatóként, intézeti vezetőként egész életünkben a kutatói szabadság és felelősség elve vezetett bennünket. Meggyőződésünk, hogy a tudomány csak akkor érhet el ... Read More »

Srí Lanka: a 2022-es gazdasági válság leckéje – A. Krueger Lessons from Sri Lanka Anne O. Krueger Jul 25, 2022 – Project Syndicate ... Read More »

A permanens válság korában élünk – J. Meadway We’re living in an age of permanent crisis – let’s stop planning for a ‘return ... Read More »

A 2021 végén, illetve 2022 elején tapaszalt 6, illetve 7%-os cserearányromlás brutális reáljövedelem-kivonást jelentett a magyar gazdaságból. A külső egyensúly alakulásával foglalkozó elemzések többnyire ... Read More »