Az elmúlt hetekben a korábbinál gyakrabban találkoztunk a hazai és a nemzetközi sajtóban is a magyar állam hitelképességét érintő különféle, többnyire kedvezőtlen hírekkel és elemzésekkel. Olvashattunk korlátozott sikerű állampapír-aukcióról, hitelminősítő intézetek állítólagos leminősítési szándékairól, az amúgy is magas állampapír-hozamok (igaz, csekély mértékű) emelkedéséről, és terjedtek kósza hírek az adósság-átütemezés lehetőségéről is.

Kormányunk az ilyen és hasonló kedvezőtlen hírek okát alapvetően a külföldben látja, vagyis abban, hogy méltán rosszhírű országok árnyéka hazánkra vetül. A Parlamentnek benyújtott 2012. évi állami költségvetési törvényjavaslat szerint

„Magyarország célja 2012-ben az elrugaszkodás az euróválság–zónától. …

Az elhúzódó válságot alapvetően az okozza, hogy az országok jelentős része nem tudja megállítani államadósságának növekedését.

Magyarország ezzel szemben 2011-ben elkezdte csökkenteni államadósságát …”[1].

Nos igen, a kimutatott államadósságot a kormány a GDP ez év eleji 81 százalékáról annak 73 százalékára szándékozik csökkenteni a jövő év kezdetéig. Ez így impozánsnak tűnik, de mit mondanak a mögötte lévő tények?

Sok jót nem mondanak. Először, a magánnyugdíj-pénztárak államosításából befolyt összeg önmagában is elegendő lett volna a kimutatott államadósság fönt említettnél nagyobb mértékű, a GDP 10 százalékának megfelelő csökkentésére. Azonban az így megszerzett eszközöknek csak kb. a fele jutott erre a célra, a másik felét elvitték különféle kiadások. Ez nem folyó, hanem tőkebevétel volt, amellyel általában nem szoktak így bánni (még nálunk kevésbé eladósodott országokban sem). Különösen, hogy itt a kimutatott államadósság csökkenését a nem kimutatott államadósság – nyugdíjfizetési kötelezettség – növekedése ellensúlyozta, sőt meg is haladta. Hiszen azoknak, akik magánnyugdíj-alapjaikat átadták (?) az államnak, előbb-utóbb állami nyugdíjat kell majd fizetni. Harmadszor, a kimutatott (bruttó) államadósság csökkentése részben az állami devizatartalék csökkentésével, azaz a tulajdonképpeni (nettó) adósság csökkentése nélkül valósul meg; ráadásul a kisebb devizatartalékkal erősebben ki leszünk téve spekulációs támadások veszélyének.

Tehát az állam valós teljesítményét az államadósság elleni „harcban” nagyon kevéssé jellemzi ez a GDP 81-ről 73 százalékára való csökkentés. Számos ennél jobb mutató közül vizsgálhatjuk például az államháztartás elsődleges (kamatfizetés nélküli) egyenlegének alakulását. Ez még jobban megvilágítja az adósságcsökkentésre irányuló tényleges erőfeszítés mértékét akkor, ha a ciklikus összetevőjétől megtisztítják. (Lényegében: csökkentik a tényleges hiányt, ha hosszú idő átlagánál magasabb a munkanélküliség, mert az elkerülhetetlen többletkiadásokkal jár; és növelik a hiányt, ha a munkanélküliség alacsony.) A Nemzetközi Valutaalap egy idén megjelent tanulmányban[2] 17 ún. „fölemelkedő piacú” ország így korrigált hiánymutatójának 2011. évi változását becsli. A többségnél ez a változás hiánycsökkenés. Ezek (pl. Lengyelország, Mexikó, Oroszország, Ukrajna, Bulgária) többé-kevésbé jelentős erőfeszítést tesznek államháztartási egyensúlyuk javítására. Velük szemben öt ország nem javít, hanem ront az egyenlegen: Indonézia, Malajzia, Thaiföld, Argentína és hazánk. A mi rontásunk meghaladja GDP-k három százalékát; majdnem akkora, mint a másik négy országé együttvéve. A tények tehát nem támasztják alá azt az állítást, hogy nálunk megfelelő intézkedések történtek volna az államadósság növekedésének tartós megfékezésére. És az adósságcsökkentés cégtáblája mögött az IMF szakértői meglátták, megértették az adósságnövelés folyamatait.

Na és mit értett meg mindebből az állampapírok magánpiaca, a körülötte lévő elemzőkkel, a sajtóval? Lehet, hogy semmit, és csupán – a kormány beállításának megfelelően – azért történnek kellemetlen fejlemények (pl. hozamnövekedés), azért jelennek meg rólunk kedvezőtlen hírek ebben a körben, mert hozzákötnek bennünket az euróválság-övezethez?

Ez a kérdés vizsgálható, és egy lehetséges megközelítése a CDS felárak összehasonlító elemzése. Az államadósság-törlesztési kockázat biztosítási tranzakcióinak ára, áralakulása (az 5 éves lejáratú államkötvény CDS felára) tükrözi az egyes államok hitelképességének piaci megítélését. Az alábbiakban a magyar felár alakulását összevetjük a többi közép-kelet-európai új EU-tagállam és az euróválság-országok megfelelő adataival.

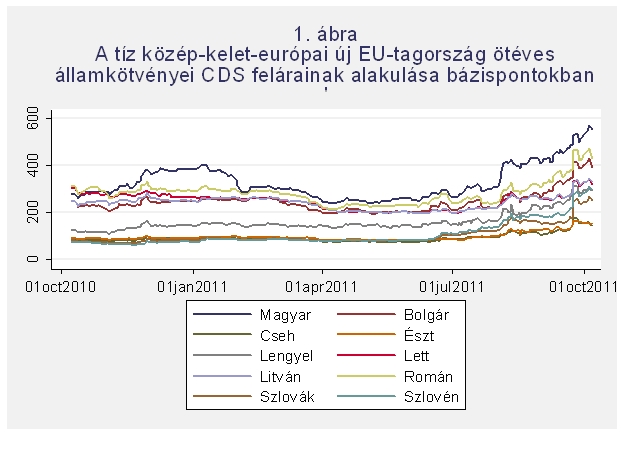

Először nézzük az összes közép-kelet-európai EU-tagállam államkötvényeinek CDS felár alakulását az elmúlt 12 hónapban. Az 1. ábra[3] sok vonala nehezen áttekinthető – kivéve a magyar vonalat, amely sajnos majdnem az egész áttekintett időszakban magasabb adóskockázatot mutat az összes partnerországénál, és így a „dzsungel” tetején halad. A másik szélsőségbe – a régió legjobb adósai közé – sorolják Csehországot és Észtországot. A megfigyelt időszak nagyobb részében ide tartozott Szlovákia és Szlovénia is, de július eleje óta – a válsággal küszködő euróövezet viszonylag gyenge láncszemeiként – közelebb kerültek hitelkockázatban a többi országhoz. Persze nemcsak az ő mutatójukra, hanem mindegyik országéra jelentős hatást gyakorolt július elejétől az euróövezet válsága – ez is megfigyelhető az ábrán.

Vizsgáljuk azonban meg a magyar esetet tüzetesebben is. A 2. ábra a mi államkötvényeink CDS felárának alakulását a másik kilenc közép-kelet-európai új tagállam átlagos mutatójával hasonlítja össze. Megmutatja államunk azon relatív hitelképesség-romlását, amely az egyensúlyfönntartó–javító intézkedések hiánya miatt tavaly október és idén január között bekövetkezett; az ezt követő javulás alapvetően nyilván az államadósság ellen „harcot” ígérő Széll Kálmán tervnek tulajdonítható. Sajnos azonban a javulás (nyilvánvalóan az ígéret beváltásának akadozása miatt) ideiglenesnek bizonyult: relatív hitelképességünk romlása március–áprilisban újrakezdődött és ma is tart. Ez fontos jel: hitelképességünk gyorsabban romlik, mint a többi közép-kelet-európai országé. Persze ezt még megpróbálhatnánk úgy magyarázni – továbbra is megtartva a kormány fölfogását –, hogy az euróövezet válsága a mi kockázati megítélésünkre, ha nem is tudjuk miért, de valamiképpen mégis erősebben hat, mint a másik kilenc közép-kelet-európai országra.

Most azonban hasonlítsuk össze a mi állampapírjaink CDS felárának alakulását az euróövezet válságországaiéval. Az utolsó hetekre nem léteznek használható görög adatok, így négy ország – Írország, Olaszország, Portugália és Spanyolország – átlagos mutatója alapján számoltunk (3. ábra).

Az ábrán azt látjuk, hogy a mi hitelképességünk július eleje óta az euró-válságországokéhoz képest is romló irányzatú. Azt pedig mégiscsak furcsa lenne állítanunk, hogy ez azért van, mert ők nem tudják ellenőrizni a saját eladósodásukat. Nem mondhatunk mást: úgy tűnik, a piac is átlát az adósságcsökkentés színében pompázó homlokzatunkon.

Következtetésünk az, hogy az euróválság-övezettől való (egyébként nem is tudni, pontosan hogyan értendő) elrugaszkodásra szánt energia legalább egy részét célszerű lenne saját eladósodásunk látszatkeresésen túlmenő korlátozására fölhasználni.

[1]Magyar Köztársaság Kormánya, T/4365. számú Törvényjavaslat Magyarország 2012. évi költségvetéséről, Nemzetgazdasági Minisztérium, Budapest, 2011, 177. old.

[2] Ld. Fiscal Monitor. International Monetary Fund, Washington, D.C. 2011 április, 12. old.

[3] Az 1-3. ábrák adatainak forrása a Bloomberg.

A KRTK Közgazdaság-tudományi Intézet teljesítményéről A KRTK KTI a RePEc/IDEAS rangsorában, amely a világ közgazdaság-tudományi tanszékeit és intézeteit rangsorolja publikációs teljesítményük alapján, a legjobb ... Read More »

Tisztelt Kollégák! Tudományos kutatóként, intézeti vezetőként egész életünkben a kutatói szabadság és felelősség elve vezetett bennünket. Meggyőződésünk, hogy a tudomány csak akkor érhet el ... Read More »

Srí Lanka: a 2022-es gazdasági válság leckéje – A. Krueger Lessons from Sri Lanka Anne O. Krueger Jul 25, 2022 – Project Syndicate ... Read More »

A permanens válság korában élünk – J. Meadway We’re living in an age of permanent crisis – let’s stop planning for a ‘return ... Read More »

A 2021 végén, illetve 2022 elején tapaszalt 6, illetve 7%-os cserearányromlás brutális reáljövedelem-kivonást jelentett a magyar gazdaságból. A külső egyensúly alakulásával foglalkozó elemzések többnyire ... Read More »