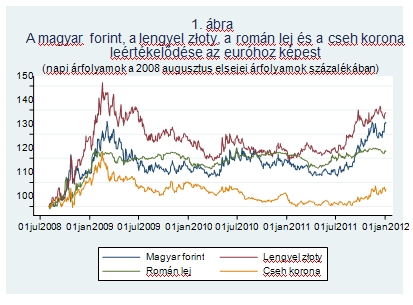

A közelmúltban, főleg az előző évi devizapiaci folyamatok év végi értékelése kapcsán gyakran olvashattuk azt, hogy a forint és a lengyel złoty euró-árfolyama egymáshoz közeli pályát futott be az utóbbi 12 hónapban, sőt a lengyel valuta a miénknél valamivel nagyobb mértékben értékelődött le. Ez igaz, sőt áll hosszabb időszakra is, 2008 nyarától kezdve, lényegében tehát azóta, hogy a nemzetközi pénzügyi és gazdasági válság elérte a régiónkat, napjainkig. Az 1. ábrán jól megfigyelhető, hogy az általános hullámzásban a złoty gyakorlatilag végig nagyobb értékvesztésben volt a 2008. augusztusi kiindulóponthoz képest a román lejnél és még inkább a cseh koronánál. A forintnál is valamivel többet vesztett az értékéből, miközben végig erősen párhuzamosan ingadozott az utóbbival.

Azonban ez a magyar-lengyel hasonlóság, ha jóval több is egyszerű látszatnál, nagy különbségeket takar.

A forint devizapiaci leértékelődését általában összekapcsoljuk – és megalapozottan kapcsoljuk össze – a magyar államkincstár és sok más magyar gazdasági szereplő fizetőképességét fenyegető veszélyekkel, amelyek az államadósság magas szintjéből és a devizahitelek összes belföldi hitelen belüli magas arányából, továbbá a válság első hónapjaiban és az elmúlt másfél évben ismét a gazdaságpolitika bizonytalanságaiból fakadnak. Lengyelországnak részben nem, részben jóval kisebb mértékben voltak és vannak ilyen problémái. A lengyel gazdaságpolitikában nincsenek bizonytalanságok, kiszámíthatatlanságok. (Senki sem állítja, hogy lennének.) Ami pedig a nemzeti valuta piaci megítélése szempontjából kényes fő mutatószámokat illeti, az elmúlt időszaki arányokat is jól tükrözi az, hogy tavaly szeptemberben nálunk az összes belföldi hitel 60, Lengyelországban csak 33 százaléka volt külföldi devizában denominálva. Az államadósság pedig 2010 végén nálunk a GDP 80, Lengyelországban annak csak 56 százaléka volt. A 2. ábrán azt látjuk, hogy a piac ennek megfelelően (nemcsak az utóbbi napokban) jóval kisebb valószínűséget tulajdonít a lengyel államcsődnek, mint a magyarnak: a fizetésképtelenség esetére szóló biztosítás a magyar államkötvényre lényegesen többe kerül (a magyar CDS – Credit Default Swap – felár magasabb), ld. 2. ábra.

Az persze világos, hogy a złoty leértékelődése alapjában véve mégiscsak a fizetésképtelenségi kockázatot tükrözi, ugyanúgy, mint a forinté. De miért adódik mindmáig a kisebb (lengyel) kockázatból nagyobb mértékű leértékelődés, mint a nagyobb (magyar) kockázatból? Nos, azért, mert a lengyel kormányzat a magyartól eltérően nem próbálta fékezni a leértékelődést. Az ilyen fékezés eszköze a kamatemelés. Nálunk a válság kezdetén (2008. október 22-ikén) az alapkamatot drasztikus mértékben (8,5 százalékról 11,5-re) emelték, Lengyelországban viszont csökkentették (hat százalékról 2009 júliusáig fokozatosan 3,5-re). Az előző 12 havi inflációval csökkentett alapkamat („reál-alapkamat”)

[1] Lengyelországban általában nulla százalék közelében volt, és csak a válság (később átmenetinek bizonyult) enyhülésének időszakában, 2010-ben került egy időre egy százalék fölé; Magyarországon viszont (ugyancsak lényegében az enyhülési időszak kivételével) magasan tartották a reálkamatot (3. ábra). Lengyelországban, a devizahitelek fönt említett korlátozott szerepe miatt a złoty leértékelődése viszonylag csekély károkat okozott, ezért nem kényszerültek azt magas kamatokkal korlátozni.

Más szóval, a kamatpolitikát mentesíteni tudták a valuta erősítésének feladata alól, így az szolgálhatta a gazdasági növekedést, sőt exportösztönzőként magát a gyenge złotyt is a növekedés szolgálatába (az exportcsökkenés fékezésének szolgálatába) állíthatták.

[2] Mindez fontos hozzájárulás volt a lengyel gazdaság javuló versenyképességéhez

[3] és ahhoz, hogy a lengyel GDP 2008 óta mindmáig csak egyetlen negyedévben csökkent az előző negyedévhez képest, míg a magyar ötben, de a csökkenési sorozat után is (2009 utolsó negyedévétől) egy kivételével minden negyedévben gyorsabb volt a lengyel, mint a magyar GDP-növekedés (ld. 4. ábra).

Persze a kedvező lengyel növekedési teljesítményhez a nemzetközi pénzügyi és gazdasági válság körülményei között az is hozzájárult, hogy az ország gazdasága a magyarnál zártabb, azaz kevésbé függ a külföldtől. (2008-ban a magyar áruexport és import együttes összege a vásárlóerő-paritáson számított GDP 91.2 százalékát tette ki; a megfelelő lengyel adat 47.8 százalék volt).

Nem tudjuk számszerűsíteni az utóbbi tényező szerepét. Még kevésbé tudjuk tisztázni, hogy a növekedési teljesítmények különbségében játszottak-e szerepet, és ha igen, milyet további tényezők. De vessünk még egy pillantást a 4. ábrára vagy gondoljunk az Eurostat 2008-2010-es adataira és 2011-es becsléseire, amelyek szerint a négy év folyamán összességében a magyar GDP 3,4 százalékkal csökkent, a lengyel pedig 15,5 százalékkal nőtt. A valutaárfolyamok hasonló pályájától indultunk, és itt egy fontos és hatalmas különbséghez – a két ország GDP-változásának közel 20 százalékos különbségéhez – érkeztünk.

Ha ennek a különbségnek akár csak egy harmada vagy negyede magyarázható a kamatpolitikák fönt leírt különbségével, már az is nagyon jelentős. Azonban épp ez a magyar-lengyel összehasonlítás alkalmas annak a megmutatására is, hogy a kamatpolitikát erősen behatárolhatják, és hazánkban az adott időszakban be is határolták a mindenkori kormányok hitelességének korlátaival, gazdaságpolitikájuk kisebb-nagyobb mértékű kiszámíthatatlanságával, az állam eladósodottságával, a gazdasági szereplők külföldi valutában való eladósodottságával kapcsolatos problémák.

[1] Lehet érvelni amellett, hogy nem vissza-, hanem előretekintő inflációval kellene a nominális kamatlábat deflálni. A visszatekintő infláció előnye az, hogy a gazdasági szereplőknek viszonylag pontos ismereteik vannak róla. Persze ebben a vitában messzire lehetne elmenni.

[2]Ld. pl. „Weaker złoty helps cushion shrinking exports”, Warsaw Business Journal, 2010 június 15.

[3] Ld. OECD Economic Surveys: Poland 2010. Ensuring a balanced recovery after the global downturn, Organisation for Economic Cooperation and Development, Paris.