Kormányunk államkötvény kibocsátásába vágott, hétfőn, november 18-án zajlott le a tranzakció két milliárd dollár értékben. A piac kedvezően fogadta a fölhívást, a vételi szándékok közel ötszörösen meghaladták a kibocsátani szándékolt kötvénymennyiséget.

A kötvény hozama (kamata) eredetileg 5,9 százalék lett volna (ezt analitikus megközelítésben két részre célszerű bontani: a megfelelő amerikai államkötvény 2,5 százalékos hozamára és 3,4 százalékpontos hozamfölárra). Azonban a kereslet kedvező alakulása arra is alapot adott, hogy csökkentsék a hozamot 5,75 százalékra. Ez ugyan így is magasabb a februári kibocsátás hozamánál (5,37%), de az akkorihoz képest nem a mi kockázati fölárunk lett nagyobb (sőt az az akkori 3,45 százalékpontról csökkent le 3,25-re), hanem az amerikai kötvényhozamok emelkedtek meg. Másfelől azonban azt is érdemes megjegyezni – amiről a kormány diadal-jelentései bizonyosan megfeledkeznek majd –, hogy Bajnaiék 2010 januárjában lényegesen alacsonyabb, 2,65 százalékpontos fölárral tudtak megjelenni. Azaz, a hagymázos unortodox gazdaságpolitikáért magasabb kockázati fölárat fizetünk; a 0,6 százalékpontos különbség alapján, november 19-ei hivatalos dollárárfolyamon számolva ezekre a most kibocsátott kötvényekre 10 év alatt összesen 42,5 milliárd forinttal több lesz a hozam (persze ennek a gazdaságpolitikának az ára távolról sem korlátozódik erre).

Nálunk egy nappal később bocsátott ki 1,75 milliárd dollár értékben dollárkötvényt Horvátország, a miénknél is valamivel magasabb, 6,20 százalékos hozammal; a túljegyzés itt is majdnem ötszörös volt. Nem csoda, hogy ilyen magas hozamokért sok vevő kész vállalni a kockázatot, mert általában – több központi bank, de főleg az amerikai FED és az Európai Központi Bank gazdaság-élénkítést célzó „mennyiségi könnyítési” politikájának köszönhetően és pl. az eszközeiket nagyrészt államkötvényekben tartó nyugdíjalapok nagy bánatára – a kötvényhozamok nagyon alacsonyak. Európában – európai valutákban – a dollárkötvényekénél is alacsonyabbak. A 10 éves svájci államkötvény hozama a november 18-ai piaci adatok szerint valamivel egy százaléknál is kevesebb, de a cseh kötvényé is éppen alatta van a két százaléknak. A szlovák hozam 2,55, a lengyel 4,38 százalék. A magyar hozam 5,85 százalék; ezzel nemcsak az eddig említett országoknak, de Bulgáriának (3,65), Lettországnak (3,99), Litvániának (4,05 százalék) sem vagyunk versenytársai, sőt igazán Romániának (5,35) sem. A tradingeconomics.com közli az összes (29) olyan európai ország megfelelő adatát, amelyek kötvényei egyáltalán forognak a piacon[1]. A rajtunk kívüli 28 közül a miénknél magasabb kötvényhozammal mindössze hat: Portugália, Izland, Szlovénia, Oroszország, Görögország és Törökország „büszkélkedhet”. Ezek közül az egy évvel ezelőtti helyzethez képest csupán két rendkívül problematikus pénzügyi helyzetű országot, Izlandot és Szlovéniát utasítottuk magunk mögé.

És más rendelkezésre álló mutatószámok sem mutatják azt, hogy ésszerű összehasonlítások keretében vizsgálva kevésbé kockázatos adósokká válnánk, ami pedig szükséges lenne ahhoz, hogy elkerüljük a csak szavakban csökkenő, valójában a GDP 80 százaléka körül ingadozó államadósság eszkalálódásának veszélyét.

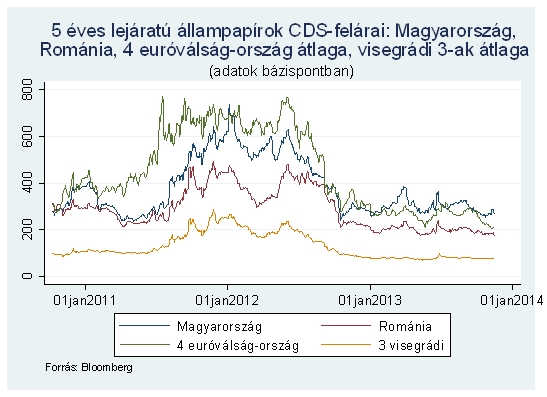

A piaci megítélés egyik fontos tükre – a fizetésképtelenné válás fokmérője – a CDS (credit default swap) felárak alakulása. Az alábbi ábra mutatja, hogy ezen a téren a visegrádi hármakkal (Csehországgal, Lengyelországgal, Szlovákiával) messze nem vagyunk egy súlycsoportban. Ráadásul az elmúlt másfél év két szomorú újdonsággal szolgált. Egyrészt határozottan és jelentős mértékben rosszabb lett a megítélésünk Romániáénál. Másrészt körülbelül egy szintre kerültünk négy, korábban nálunk lényegesen rosszabb „osztályzatokat” kapott euróválság-ország (Görögország, Írország, Portugália és Spanyolország) átlagával, sőt az ingadozások összességükben már náluk rosszabbnak mutatnak bennünket. Noha nekünk a „Magyarország jobban teljesít” már gyorsabban jut eszünkbe, mint a saját anyánk leánykori neve, mégis fölvethető a kérdés: továbbra is őket nevezhetjük válságországoknak?

[1] Csak néhány balkáni ország hiányzik: Albánia, Bosznia és Hercegovina, Koszovó, Macedónia, Montenegró és Szerbia.

A KRTK Közgazdaság-tudományi Intézet teljesítményéről A KRTK KTI a RePEc/IDEAS rangsorában, amely a világ közgazdaság-tudományi tanszékeit és intézeteit rangsorolja publikációs teljesítményük alapján, a legjobb ... Read More »

Tisztelt Kollégák! Tudományos kutatóként, intézeti vezetőként egész életünkben a kutatói szabadság és felelősség elve vezetett bennünket. Meggyőződésünk, hogy a tudomány csak akkor érhet el ... Read More »

Srí Lanka: a 2022-es gazdasági válság leckéje – A. Krueger Lessons from Sri Lanka Anne O. Krueger Jul 25, 2022 – Project Syndicate ... Read More »

A permanens válság korában élünk – J. Meadway We’re living in an age of permanent crisis – let’s stop planning for a ‘return ... Read More »

A 2021 végén, illetve 2022 elején tapaszalt 6, illetve 7%-os cserearányromlás brutális reáljövedelem-kivonást jelentett a magyar gazdaságból. A külső egyensúly alakulásával foglalkozó elemzések többnyire ... Read More »