Magyarország miniszterelnöke a közelmúltban két számszerű kijelentést tett, amelyek befolyásolhatják a gazdaság kilátásait. Az egyik úgy szólt, hogy az adószerkezet mindaddig nem változik, és fennmaradnak az úgynevezett válságadók, amíg a GDP-arányos államadóság nem süllyed 50% alá. Hozzátette, hogy amennyiben az euróövezet kellően gyorsan növekszik, akkor ez akár 10 év múlva, vagy hamarább is bekövetkezhet. A másik számszerű üzenet úgy hangzott, hogy Magyarország csak akkor vezeti be az eurót, ha az ország egy főre jutó GDP-je eléri az euróövezet átlagának 90%-át. E kvantitatív kijelentéseket illetően többféle kérdés is felvethető, így például az, hogy van-e közgazdasági értelmük. Ezt azonban csak röviden érintem, inkább azzal a kevésbé magától értetődő kérdéssel foglalkozom, hogy hozzávetőlegesen mi lehet e kijelentéseknek az időbeni vonzata. Illusztratív számításaim szerint az 50, illetve 90 százalékos feltételből az következik, hogy a válságadók legkorábban 30 év múlva lesznek kivezetve, és ennél sokkal több időt kell várni az euró magyarországi bevezetéséig. Ezek a becslések azonban optimista feltevéseken alapulnak. Nem magától értetődő, hogy az adósságráta valaha 50% alá kerül, illetve fejlettségi szintünk egyszer eléri az eurózóna 90%-át. Megfontolást érdemel az is, hogy éppen a válságadók fenntartását és az 50%-os adósságráta elérését célzó egyidejű igyekezet gátolhatja meg a 90%-os relatív fejlettségi szinthez való közeledés lehetőségét.

Létezik-e az államadósság-rátához kötött 50%-os, illetve a relatív fejlettségi szinthez kapcsolt 90%-os limitnek valamilyen közgazdasági megalapozása? Hiába is keresnénk, nem találnánk olyan – ortodox vagy unortodox – közgazdasági teóriát, vagy tapasztalati eredményt, amely szerint a GDP-arányos államadósság 50% feletti/alatti szintje bármiféle szempontból vízválasztó lenne. Hasonlóképpen: sem a valutaövezetekről szóló elméleti írások, sem az euróövezet tapasztalataival foglalkozó empirikus tanulmányok nem jutottak olyan eredményre, amely szerint a 90%-os relatív fejlettség szint fontos lenne az euró bevezetése szempontjából. (Például Írország egy főre jutó GDP-je 10%-kal az euróövezet átlaga felett volt, amikor csatlakozott, mégis súlyos bajba került a válság idején.)

Az írásomban tárgyalt két kérdéskört – túl azon, hogy a magyar miniszterelnök által bejelentett számszerű gazdasági kritériumokhoz kötődnek – három körülmény is összekapcsolja. Az első: egyik esetben sem történt kísérlet a számszerű feltétel szakmai elemzésen alapuló indoklására, ezért nem is merülhetett fel a feltételek és a célok közötti visszacsatolás lehetősége. Így például az, hogy minél szigorúbb adósságráta-feltételt szabnak a válságadók kivezetéséhez, annál tovább tarthat az adósságráta leszorítása, illetve minél magasabb relatív fejlettségi szinthez kötik az euró bevezetését, annál több időt igényelhet a fejlettebb országokhoz viszonyított egyes szintek megközelítése. Hasonló kapcsolat lehet a kétféle kritérium között is: ha az 50%-os adósságcél elérését a válságadók fenntartásához kötik, akkor csökkenhet a 90%-os szinthez való közeledés esélye. A második: 2011-ben még az 50%-os deficitráta elérése volt az euró bevezetésnek hivatalosan (Matolcsy György által, ugyancsak szakmai érvek nélkül) bejelentett feltétele; a 90%-os relatív fejlettségi szint csak néhány hónapja bukkant fel. Végül, van egy közgazdasági szál is, amely a két témakört összeköti. Mindkét téma a konvergenciáról szól: arról, hogy melyek egyes gazdasági mutatók valamely célállapothoz való közeledésének feltételei és kilátásai.

Először az adósságrátát alakító tényezőket tekintem át; ezt követően foglalkozom az eurózónához való felzárkózásunk alternatív forgatókönyveivel és a 90%-os relatív fejlettségi szint elérésének kilátásaival. Az utolsó részben foglalom össze következtetéseimet.

1. Az 50%-nál alacsonyabb állami deficitráta elérésének kilátásai

Orbán Viktor véleménye

Arra a kérdésre, hogy a válságadók meddig maradnak fenn, Orbán Viktor kétféle választ adott a Wall Street Journal-nak nemrégiben adott interjúban. Egyrészt, azt mondta, hogy mindaddig megmaradnak, amíg az állami adósságráta nem csökken 50% alá. Másrészt, arra a kérdésre, hogy ez mikorra várható, a következőképpen válaszolt (az MTI összefoglalójából ez a rész kimaradt): „Ha az eurózóna jobban tejesítene (could do better) ez tíz év múlva bekövetkezhet, ha rendkívül jól teljesítene (could do extremely well), hat vagy akár öt év múlva is”.

Az újságíró helyében még megkérdezem volna: miért gondolja a miniszterelnök, hogy a hazai gazdasági növekedés és az adósságráta alakulása az eurózóna teljesítményén múlik, ellenben nem múlik a válságadók meglétén és azon, hogy ezeket az adókat – amelyek a tapasztalatok és a nem unortodox közgazdasági logika szerint visszafogják a beruházásokat és a gazdaság összteljesítményét – hosszú ideig fenn kívánja tartani? Később visszatérek az eurózóna és a hazai növekedés múltbeli kapcsolatára, most arra a kérdésre keresek választ, hogy a hazai gazdaság várható hosszú távú növekedését és az államháztartás lehetséges egyenlegét tekintetbe véve, hozzávetőlegesen milyen időtávon érhető el az 50%-os adósságráta. Ennek nyomán adódik a második kérdés: mennyire valószerű az az elképzelés, hogy az állami adósságráta egyáltalán eléri az 50%-ot? Végül megbecsüljük: a gazdasági növekedést, illetve az államháztartási egyenleg/GDP rátát tekintve milyen feltevésekkel kell élni ahhoz, hogy a Konvergencia Programban szereplő, ez év végi 78%-ról tíz, hat, esetleg öt év alatt 50% alá kerüljön az adósságráta.[1]

A deficitráta, a gazdasági növekedés és az adósságráta kapcsolata

Kellően hosszú távon, változatlan nominális gazdasági növekedési ütemet és állami deficit/GDP arányt feltételezve, az adósság/GDP ráta egy stabil szint felé konvergál, amelyet a deficitráta és a nominális gazdasági növekedés ütemének hányadosa határoz meg. Ezért egy rögzített számszerű deficitszabály és adósságszabály csak akkor lehet konzisztens egymással, ha mögöttük realisztikus feltevések állnak a gazdaság nominális növekedésére nézve. Például a maastrichti 3%-os deficit- és 60%-os adósság-kritérium 5%-os hosszú távú nominális növekedés (így kb. 2,5%-os reálnövekedés és 2,5%-os infláció) esetén konzisztens egymással (0,03/0,05=0,6). Ha az infláció és a reálnövekedés ütemének csökkenése hosszabb távon például 4%-ra lassítaná a nominális növekedést, akkor a 3%-os deficitkritériummal egy 75%-os adósságkritérium, vagy a 60%-os adósságkritériummal egy 2,4%-os deficitkritérium lenne konzisztens. (Más kérdés, hogy az utóbbi tovább lassíthatná a nominális növekedést, és így tovább.)[2]

A hazai adósságráta alakulása alternatív feltevések mellett

A továbbiakban hipotetikus forgatókönyvek alapján azt vizsgálom, hogy (1) milyen időtávon kerülhet 50% alá az államadósság/GDP arány, (2) kellően realisztikusak-e azok a hosszú távú forgatókönyvek, amelyek szerint 50% alá süllyedhet a ráta, (3) viszonylag realisztikus, illetve óvatosan optimista feltevések mellett milyen tartós szintek felé konvergálhat az adósságráta.

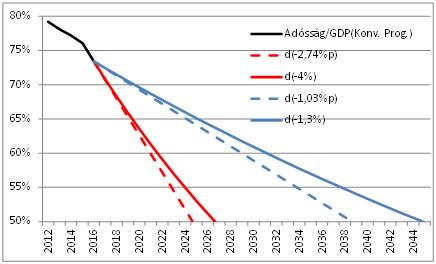

Mielőtt azonban válaszolni próbálnék ezekre a kérdésekre, bemutatok egy példát arra, hogy szerintem hogyan nem célszerű megközelíteni őket. A közelmúltbeli folyamatok, vagy a következő néhány évre elképzelt változások ütemének/mértékének szimpla kivetítése félrevezető lehet, ha hosszabb távú folyamatokról gondolkodunk. A példát Magyarország 2013. évi, 2016-ig tartó Konvergencia Programjából veszem, amelyben az áll, hogy az idei 78%-ról két év alatt (2015 végéig) 76%-ra, majd 2016-ban – vörös farokként – hirtelen 73,4%-ra csökken a GDP-arányos államadósság.[3] Az alábbi ábra az adósságráta 2015-ig, illetve 2016-ig tartó hivatalos hazai előjelzésének (fekete vonallal jelzett) négyféle feltevésen alapuló meghosszabbítását mutatja. A 2012-15 közötti (vörös farok nélküli) átlagos csökkenést a kék vonalak, a 2015 és 2016 között előrejelzett változást pedig stílszerűen a vörös vonalak vezetik mechanikusan tovább. A sima vonalak az adósságráta feltételezett százalékos (relatív) csökkenését, a szaggatottak az abszolút (százalékpontnyi) mérséklődését hosszabbítják meg.

Az adósságráta hipotetikus változása lineáris kivetítések alapján

Az adósságráta 2015 és 2016 közötti változására vonatkozó hivatalos előrejelzés kétféle lineáris meghosszabbítása szerint 2024-26 körül (12-14 év múlva) érhető el az 50% alatti szint; ez nem áll távol a miniszterelnök becslésétől (az eltérés alighanem abból ered, hogy az euróövezet nem teljesít jobban). A másik kivetítés szerint 2038 vagy 2044 táján kerülhet 50% alá az adósságráta, ami – az előbbitől eltérően – nem lehetetlen. E kivetítésekkel kapcsolatban azonban nem egyszerűen a megcélzott adósságráta elérésének implikált időigénye probléma, hanem az, hogy lineárisak, és ezért bármilyen paramétereket választunk is, egyszer biztosan 50% alá kerül az adósságráta. Holott az egyik fontos kérdés éppen az, hogy milyen hosszú távú feltevések szükségesek ahhoz, hogy az adósság/GDP valaha elérje a megcélzott szintet, s ezek kellően realisztikusak-e.

E kitérő után térhetünk át arra, hogy mitől változik az állami adósságráta. A bruttó államadósság/GDP éves változása alapvetően az éves deficittől (az adósság nominális emelkedésétől) és a GDP változásától függ. Az adósság nominális változását azonban a deficiten kívül számos egyéb tényező is befolyásolhatja. Ilyen az árfolyam alakulása, amely az adósság devizarészét értékeli át; a deficitet meghaladó, vagy attól elmaradó hitelfelvétel (az állam likvid eszközeinek gyarapodása, illetve azok felhasználása), s nálunk különösen jelentékeny „egyéb tényező” volt a magánnyugdíj-pénztáraktól átvett vagyon. Az ilyen tényezőkkel a továbbiakban nem foglalkozom, mert vagy nincs tartós hatásuk, vagy ha van, nem tudható, hogy az milyen irányú és mértékű.

Az említett két fő tényező közül a deficit az úgynevezett elsődleges egyenlegre és a kamatfizetési részre, a GDP változása pedig ár- és reálváltozásra bontható. Az adósságdinamika alapos elemzéséhez és valóságos előrejelzések készítéséhez az alábbinál részletesebb, olyan felbontás indokolt, amely figyelembe veszi az elsődleges egyenleg, a reálnövekedés, a reálkamat és a reálárfolyam-alakulás hatását. A további nagyvonalú szcenárió-elemzéshez azonban az alábbi egyszerű formulák is elegendők. Az első képlet azt mutatja, hogy az adósságráta mitől változik az egyik évről a másikra, a második pedig azt jelzi, hogy a tárgyidőszakban milyen szintre jut.

ahol b a adósság/GDP-t, d a deficit/GDP-t, y a folyóáras GDP növekedési ütemét, tés t-1 indexek pedig a tárgy-, illetve bázisidőszakot jelölik. Az első formula szerint az adósságrátát emeli a tárgyévi deficit GDP-hez viszonyított aránya, és csökkenti a tárgyévi nominális gazdasági növekedésnek a bázisévi adósságrátával képzett szorzata. A második képlet az előbbinek az átrendezése, amely felhasználható bármely év adósságrátájának meghatározására a bázisévi adósságráta, a nominális GDP tárgyévi változása, valamint a tárgyévi deficit/GDP arány ismeretében – feltéve, hogy a korábban említett tényezők (az árfolyam változása és egyebek) nem befolyásolják az adósság változását.

Ha bt-1 helyére 0,78-at (a kormány által az idei év végére prognosztizált adósságrátát) helyettesítjük be, akkor a d-re és az y-ra vonatkozó feltevések meghatározzák bt értékét (2014-re), és egy Excel táblában b későbbi értékei bármely 2014+n. évre „manuálisan” kiszámíthatók. Létezik azonban általános formula is a (t+n)-edik év adósságrátájának meghatározásához konstans növekedési ütem és deficitráta feltevése mellett, amelyet kollégám, Valentinyi Ákos kérésemre levezetett:[4]

Ahogyan az évek száma (n) növekszik, egyre kisebb lesz a jobb oldalon az első tag, csakúgy, mint a zárójelben szereplő tört értéke, így az adósságráta tart d/y felé. Ez megegyezik azzal a korábbi megállapítással, hogy konstans növekedési ütem és deficitráta esetén az adósságráta a deficitráta és a nominális növekedés hányadosa felé konvergál.

Az alább bemutatott szcenáriók mindvégig konstans nominális növekedést (y) és deficitrátát (d) feltételeznek, és teljesen mechanikusak: nem tartalmaznak semmiféle előfeltevést a kettő egymásra gyakorolt hatásáról. Lehet persze úgy érvelni, hogy a magasabb növekedési ütem alacsonyabb deficitet, vagy az alacsonyabb deficit (a nagyobb bizalom és alacsonyabb kamat folytán) magasabb növekedést tesz lehetővé. De fordított kapcsolat is lehetséges: ha az alacsonyabb deficit úgy jön létre, hogy az állami beruházások elmaradnak, az infrastruktúra, az oktatási és egészségügyi rendszer leromlik, illetve az által, hogy az adóztatás szintje/szerkezete megbénítja a gazdaságot, akkor a kisebb deficit lassúbb növekedést (vagy stagnálást) von magával. Nincs tehát semmi ok arra, hogy a kettő kapcsolatát illetően bármiféle előfeltevéssel éljünk.

Egy fontos feltevésre azonban szükség van ahhoz, hogy a szcenáriókat össze lehessen hasonlítani: az infláció üteme mindegyikben azonos (legegyszerűbb a hazai 3%-os inflációs célra gondolni), így a nominális növekedési ütemkülönbségek a reálnövekedés eltéréseiből adódnak. Ez azért fontos, mert ha a nominális gazdasági növekedés az infláció ütemétől függően is változhat, akkor a deficit a kamatokon keresztül a nominális növekedés függvényévé válik, és ez feleslegesen bonyolítaná illusztratív számításainkat. A változatlan infláció feltevését alátámasztó tartalmi érv az, hogy adott reálkamat esetén, a magasabb infláció növeli ugyan a deficitrátát, de nem befolyásolja az adósságrátát. Az infláció akkor tudja a reálkamatot lenyomni, ha váratlanul emelkedik. A folyton váratlannak szánt emelkedés azonban hosszú távon hiperinflációt jelent, ettől a lehetőségtől pedig inkább eltekintek.

Az alábbi ábra hatféle konstans deficit-növekedés pár feltevése mellett mutatja az adósságráta alakulását. Az induló szint 78% (2013); a hipotetikus folyamatok ábrázolása 2113-ban szakad meg. A feltételezett deficitráták: 2, 2,5 és 3%, a növekedés pedig 4 és 6% között változik (ez 3%-os infláció mellett kb. 1 és 3% közötti reálnövekedés).

A 78%-ról induló adósságráta alakulása konstans deficitráta és nominális GDP-növekedés egyes kombinációi mellett

Az adósságráta ábrázolt pályáit csak abban az értelemben kell komolyan venni, hogy korántsem magától értetődő az 50%-os szinthez való konvergencia, s az utóbbi sem azt jelenti, hogy az adósságráta egyszer 50% alá kerül. Az illusztrált pályák közül kettő csúszik 50% alá (tartós 2%-os deficit és kb. 3%-os reálnövekedés esetén 30 év múlva; 2,5%-os deficit és kb. 2,5%-os reálnövekedés esetén 50 év múlva), a többi esetben az adósságráta vagy 50%-nál magasabb szint felé tart, vagy a végtelenben éri el az 50%-ot.

Az alábbi táblázat a fentihez hasonló, illusztratív számításokat tartalmaz arról, hogy alternatív deficit-növekedés párok mellett hány év múlva kerülhet a hazai adósságráta 50% alá. A beszínezett terület olyan kombinációkat tartalmaz, amelyek estében soha (zárójelben az az érték szerepel, amely felé az adósságráta hosszú távon tart). 3% feletti deficitrátákkal nem számoltam.

Az 50% alatti adósságráta elérésének időigénye (évek száma) alternatív konstans deficitrák és nominális GDP növekedési ütemek mellett; induló érték: 78%

|

|

|

Deficit/GDP (%) |

|

|

||||

|

|

|

1 |

1,5 |

2 |

2,5 |

3 |

|

|

|

GDP nominális növekedés (%-os változás) |

4 |

21 |

34 |

(50%) |

(63%) |

(75%) |

1,0 |

GDP reál-növekedés 3%-os infláció mellett (%-os változás) |

|

4,5 |

18 |

25 |

51 |

(56%) |

(67%) |

1,5 |

||

|

5 |

15 |

20 |

32 |

(50%) |

(60%) |

1,9 |

||

|

5,5 |

14 |

17 |

24 |

52 |

(55%) |

2,4 |

||

|

6 |

12 |

15 |

20 |

32 |

(50%) |

2,9 |

||

|

6,5 |

11 |

13 |

17 |

24 |

59 |

3,4 |

||

|

7 |

10 |

12 |

15 |

20 |

32 |

3,9 |

||

|

7,5 |

9 |

11 |

13 |

17 |

24 |

4,4 |

||

|

8 |

9 |

10 |

12 |

15 |

19 |

4,9 |

||

A táblázat segítségével bárki kikeresheti, hogy – az általa valószínűsített növekedés-deficit kombinációtól függően – hány év múlva kerülhet az állami adósságráta 50% alá (illetve egyáltalán az alá kerülhet-e). Az mindenesetre látható: nem kell kifejezetten borúlátó feltevésekkel élni ahhoz, hogy az adósságráta ne érje el az 50%-ot, ellenben túlzottan derűlátó feltevések kellenek ahhoz, hogy a megcélzott szint 20-25 évnél gyorsabban legyen elérhető. A személyes derűlátó verzióm a deficitrátára nézve 2,5-3%, a nominális növekedésre pedig 5-5,5% (kb. 2-2,5%-os reálnövekedés); ebben a tartományban van esély arra, hogy az adósságráta mintegy 50 év múlva 50% alá kerüljön. A 2,5% alatti tartós deficitráta és a 6% feletti tartós nominális (3% feletti reál-) növekedés kombinációja szerintem valószínűtlen, ellenben lehetséges, hogy hosszabb távon a deficitráta 3 % közeli, a nominális növekedés pedig 5,5% alatti lesz – ez esetben az adósságráta nem érheti el az 50%-ot.

Végül arra is érdemes röviden kitérni, hogy a deficitre és növekedésre nézve milyen feltevéseket implikál Magyarország miniszterelnökének véleménye, amely szerint a hazai adósságráta tíz éven belül 50% alá kerülhetne, ha az euróövezet „jobban telesítene”, sőt, ez akár 5-6 év múlva is bekövetkezhet, ha az euróövezet kimagaslóan teljesítene. A jövőbeli hazai és euróövezeti teljesítmény ilyen szoros összekötése persze azt a kérdést is felveti, hogy az eddigi tapasztalatok szerint az eurózóna növekedése csakugyan meghatározza-e a hazait. A következő ábra bal és jobb oldalának összehasonlításából látható, hogy – a jelenlegi adatok szerint – 1996-tól 2008-ig alig volt összefüggés a kettő között; a kapcsolat csak a 2009. évi nemzetközi válság és az azt követő három év adatai folytán mutatható ki.

Magyarország és az eurózóna éves gazdasági növekedésének kapcsolata 1996 és 2008 között (bal oldal), valamint 1996 és 2012 között (jobb oldal)

A KRTK Közgazdaság-tudományi Intézet teljesítményéről A KRTK KTI a RePEc/IDEAS rangsorában, amely a világ közgazdaság-tudományi tanszékeit és intézeteit rangsorolja publikációs teljesítményük alapján, a legjobb ... Read More »

Tisztelt Kollégák! Tudományos kutatóként, intézeti vezetőként egész életünkben a kutatói szabadság és felelősség elve vezetett bennünket. Meggyőződésünk, hogy a tudomány csak akkor érhet el ... Read More »

Srí Lanka: a 2022-es gazdasági válság leckéje – A. Krueger Lessons from Sri Lanka Anne O. Krueger Jul 25, 2022 – Project Syndicate ... Read More »

A permanens válság korában élünk – J. Meadway We’re living in an age of permanent crisis – let’s stop planning for a ‘return ... Read More »

A 2021 végén, illetve 2022 elején tapaszalt 6, illetve 7%-os cserearányromlás brutális reáljövedelem-kivonást jelentett a magyar gazdaságból. A külső egyensúly alakulásával foglalkozó elemzések többnyire ... Read More »