Mi mennyi?

A külföldi vállalatok újrabefektetett profitjának értelmezése és mérése

A hajókapitány lekiált a gépháznak: Mennyi?

Gépház: Harminc!

Kapitány: Mi harminc?

Gépház: Mi mennyi?!

2014-ben a külföldi tulajdonosok Magyarországon működő cégeikből a 2014. évi adózott számviteli eredménynél 1 Mrd euróval (30%-kal) nagyobb összeget vontak ki (a 2013. évi eredmény alapján megszavazott) osztalékként. A fizetési mérlegben közölt adatok szerint viszont a külföldi tulajdonosok 2014-ben igen jelentős, 3,7 Mrd eurónyi jövedelmet forgattak vissza magyarországi vállalataikba (a 2014. évi jövedelem 57%-át). Írásunk bemutatja, hogy ezek az egymásnak látszólag erősen ellentmondó információk miért és hogyan – milyen statisztikai korrekciók folytán – lehetnek egyszerre igazak. Egyben felhívjuk a figyelmet az ország „külfölddel szembeni befektetési pozíciójáról” tájékoztató statisztikai kimutatásra, amelyben az ország külső vagyonváltozásának azok az összetevői is megtalálhatók, amelyek nem szerepelnek a fizetési mérlegben. Közéjük tartozik a külföldi tulajdonú vállalatok eredményének az a része, amely statisztikai szempontból nem számít jövedelemnek, de a nettó vagyon változását éppúgy befolyásolja, mint a fizetési mérlegben elszámolt rész. Elemzésünk arra jut, hogy a fizetési mérlegben szereplő visszaforgatott jövedelem nagyságából, arányából, illetve ezek évek közötti változásából nem tanácsos a hazai befektetési környezettel való elégedettség alakulására következetni.

Egy felzárkózó gazdaság számára nem csak az a kérdés lehet fontos, hogy mekkora a külföldi működőtőke (FDI) beáramlása, hanem az is, hogy a beáramlásként elszámolt összegen belül mekkora a „friss” tőke, illetve az FDI-állomány hozamának újrabefektetése. Másfelől az elemzőket és a gazdaságpolitikusokat az is érdekli, hogy a külföldi tulajdonosok a profit mekkora részét veszik/viszik ki, illetve forgatják vissza. A magas visszaforgatási (újrabefektetési) arányt nemcsak a kormányzati közlemények, hanem a gazdasági folyamatok elemzői is gyakran a gazdaságpolitika iránti bizalom jelének és a befektetési környezettel való elégedettség kinyilvánításának értelmezik.

Ezt az értelmezést látszanak alátámasztani Magyarország 2014. évi fizetési mérlegének adatai, amelyek szerint a külföldi tulajdonú vállalatok jövedelme 6,5 Mrd euró, a 2014-re elszámolt osztalék pedig 2,8 Mrd euró volt, így a kettő különbségeként adódó visszaforgatott jövedelem 3,7 Mrd-ot tett ki, vagyis 57% (3,7/6,5) volt a „visszafogatási arány”. A 2015. második negyedévi fizetési mérleghez kapcsolódó MNB-sajtóközleményből azonban az is kiderül, hogy e cégek adózott eredménye 2014-ben 3,3 Mrd euró, a 2013. évi eredménybeszámoló alapján megszavazott osztalék pedig 4,3 Mrd volt. Vagyis a tulajdonosok a 2014. évi eredménynél 1 Mrd euróval többet vettek ki, így mínusz 30% (-1/3,3) volt a „visszaforgatott eredmény”. Most akkor plusz 57% vagy mínusz 30%?

A kérdés másik vonatkozása a bevezető mondathoz kapcsolódik: mekkora volt a tulajdonosi hiteleken kívüli – vagyis nem adósság-típusú – FDI-beáramlásként elszámolt összegből az új tőkebeáramlás 2014-ben? A fizetési mérlegben közölt adatok szerint ez a tétel 0,6 Mrd eurót tett ki, így a nem adósság-típusú 4,3 Mrd eurónyi beáramlás döntő része (85%-a) a 3,7 Mrd eurónyi újrabefektetés javára írandó. Csakhogy az előbb éppen ezen a ponton akadtunk el: ha nagyobb volt az osztalék, mint az eredmény, akkor miből keletkezhetett FDI-beáramlásként elszámolt újrabefektetés?

Amint látni fogjuk, a vállalati eredményre, illetve osztalékra vonatkozó eredeti adatok statisztikai korrekciói vezetnek a rejtély megfejtéséhez. Ezeket a korrekciókat a fizetési mérleg összeállításának nemzetközi módszertana írja elő, és az MNB – a fizetési mérleget kiegészítő információként –szektorbontásban is közzéteszi a főbb korrekciós tételeket. Az adatok felhasználói – közöttük az elemzők – azonban nem szokták ezeket a kiegészítő információkat tanulmányozni. Írásunk arra hívja fel a figyelmet, hogy az újrabefektetett jövedelemről közölt számokat körültekintően kell kezelni: mielőtt következtetéseket vonnánk le belőlük, érdemes utánanézni, hogy azok miként – az eredeti adatok milyen természetű és mértékű korrekciói nyomán – keletkeztek. Arra is rámutatunk majd, hogy nem elég a fizetési mérleggel foglalkozni; ahhoz, hogy a külső egyensúlyi folyamatokról képet kapjunk, a külfölddel szembeni befektetési pozíció alakulását bemutató statisztikát is érdemes figyelemmel kísérni.

Fő célunk az „újrabefektetett jövedelemként” publikált adathoz vezető statisztikai korrekciók ismertetése és levezetése, nem pedig értékelése. Meg kell azonban említeni, hogy a 2014. évi alapadatokon történt egy jelentős korrekció – ez a devizahitelek forintosítása miatti banki veszteségek kezelését érinti – amelyet közgazdasági és statisztikai okokból egyaránt problematikusnak tartunk. Erre, akárcsak a statisztikusoknak szóló néhány óvatos ajánlásra, az írás végén, a módszertani bonyodalmak áttekintését követően térünk majd ki.

Az újrabefektetett jövedelem értelmezése

Az újrabefektetett jövedelem a fizetési mérleg kétarcú tétele. Egyrészt jövedelem a folyó fizetési mérlegben, másrészt működőtőke- (FDI-) áram a pénzügyi mérlegben. Ez utóbbi minőségében az FDI-áramláson belül a „részesedések” elnevezésű tételnek az egyik része (a másik rész a „részvény és egyéb részesedés”). Ugyancsak FDI-áramlásként kerülnek elszámolásra a tulajdonosi hitelek, amelyeket a statisztika „adósság típusú instrumentumoknak” nevez; ez utóbbiakról a továbbiakban csak nagyon röviden lesz szó.

A jövedelem és osztalék elszámolásának időbeli csúszása

Az adatok értelmezéséhez hasznos tudni, hogy a fizetési mérlegben elszámolt újrabefektetett jövedelem egyfajta hibrid konstrukció. A folyó fizetési mérlegben a külföldi tulajdonú vállalatok jövedelmét arra az évre számolják el, amelyikben keletkezett, a kivett osztalékot viszont arra az évre, amelyikben az eredmény felosztásáról döntenek, vagyis a jövedelem keletkezését követő évre. Így például a 2014-re kimutatott osztalék az az összeg, amelyet a 2013. évi eredmény alapjána tulajdonosok 2014-ben megszavaztak. A 2014. évi újrabefektetett jövedelem viszont a 2014. évi jövedelem és a (2013. évi eredménybeszámoló alapján) 2014-ben kivett osztalék közötti különbség. Az újrabefektetett jövedelemre vonatkozó havi, illetve negyedéves adatok a tárgyévet követő év szeptemberéig becslésen alapulnak; a 2015-re vonatkozó tényadatok 2016 szeptemberében állnak majd rendelkezésre.

Az újrabefektetett jövedelemre 2015 szeptemberében az a körülmény irányította rá a figyelmet, hogy az MNB jelentősen revideálta a 2014. évi előzetes folyó fizetésimérleg-egyenleget (lefelé) és az FDI-beáramlást (felfelé). A revízió legfontosabb, a GDP 2%-ára rúgó tételét az képezte, hogy a vállalati mérlegbeszámolók alapján az MNB tényadatra cserélte az újrabefektetett FDI-jövedelemre vonatkozó előzetes (becslésen alapult, és a véglegesnél jóval kisebbnek bizonyult) számot. E revízió nyomán a folyó fizetési mérleg egyenlege azért romlott, mert a Magyarországon újrabefektetett jövedelem az országból történt jövedelem-kivonásként kerül elszámolásra. Az FDI-beáramlás pedig azért nőtt, mert ugyanez a tétel a fizetési mérleg pénzügyi mérlegében – pontosan azonos összegben – tőkebeáramlásként kerül kimutatásra. Mivel a két tétel a fizetési mérlegben kinullázza egymást, e revízió nem befolyásolta a teljes fizetési mérleg egyenlegét, de módosította a fizetési mérleg szerkezetét.

A következőkben először azt igyekszünk megérteni, hogy az érvényes elszámolási szabályok alapján a külföldi tulajdonú vállalatok számviteli eredményéből hogyan lesz a fizetésimérleg-statisztikában elszámolt visszaforgatott jövedelem (illetve ennek megfelelő FDI-áramlás). A második lépésben azt fogjuk tisztázni, hogy hová kerül (hogyan kerül elszámolásra) a vállalati eredményének az a része, amely módosítja ugyan a vállatok nettó vagyonát, statisztikai szempontból azonban nem számít jövedelemnek, ezért sem osztalékként, sem újrabefektetett jövedelemként nem szerepel a fizetési mérlegben.

A vállalati számviteli eredménytől a statisztikai visszaforgatott jövedelemig[1]

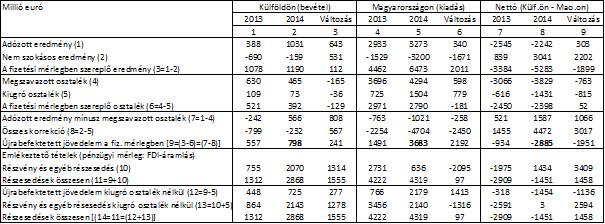

Az 1. táblázat annak a két fontos korrekciónak a millió euróban mért hatását mutatja be, amelyek következtében a vállalatok eredeti adózott eredménye és a megszavazott osztalék közötti különbség eltér a fizetési mérlegben kimutatott visszaforgatott jövedelemtől. A táblázatban a külföldi, magyar tulajdonban lévő vállalatokra vonatkozó adatok (1., 2. és 3. oszlop), valamint a nettó mutatók (7., 8. és 9. oszlop) is szerepelnek. A továbbiakban azonban a Magyarországon működő, külföldi tulajdonban lévő vállalatok jövedelmének példáján (a táblázat 4., 5. és 6. oszlopában szereplő számok alapján) mutatjuk be a korrekciók jellegét és hatását.

2014-ben a magyarországi FDI-befektetések adózott eredménye 3,3 Mrd. euró volt [5. oszlop (1) sor], mintegy 0,3 Mrd euróval több, mint 2013-ban. A táblázatban nem tüntettük fel az eredmény szektorok szerinti összetételét, de az MNB már hivatkozott sajtóközleményében közölt részletesebb adatokból kiderül, hogy a pénzügyi szektorban 1,3 Mrd veszteség, a nem pénzügyi vállatoknál pedig 4,6 Mrd euró nyereség keletkezett.[2]

A fizetési mérlegben azonban nem az adózott eredmény, hanem az úgynevezett „szokásos eredmény” („current operating performance concept”, COPC) szerepel jövedelemként. Vagyis az eredeti eredményből (1. sor) levonásra kerül a „nem szokásos” eredmény (2. sor), s így adódik a fizetési mérlegben elszámolt profit (3. sor). Nem szokásosnak tekintik azt a nyereséget, illetve veszteséget, amely a statisztikai besorolás szerint átértékelődésből, illetve egyéb állományváltozásból származik.[3]

1. táblázat: A fizetési mérlegben kimutatott újrabefektetett FDI-jövedelem levezetése (2013-ban és 2014-ben, millió euróban)

Forrás: MNB: Magyarország fizetési mérlege, valamint „Sajtóközlemény a fizetési mérleg alakulásáról. 2015. II. negyedév”, 3. és 4. táblázat, 5. old. https://www.mnb.hu/letoltes/bpm6-sajtokozlemeny-2015-q2.pdf

Nézzük tehát, hogyan keletkezett 2014-ben 3,3 Mrd eurónyi adózott (számviteli) eredményből önmagánál 0,4 Mrd-dal nagyobb, 3,7 Mrd újrabefektetett jövedelem [(5. oszlop (9) sor], és az utóbbi hogyan tudott 2,2, Mrd euróval nőni 2013-hoz viszonyítva [6. oszlop (9) sor], ha maga az eredmény csak 0,3 Mrd-dal emelkedett. E különös fejleményekhez az eredeti adatok kétféle transzformációján keresztül vezetett az út.

Az első az az előbb említett korrekció, amely az adózott eredményt csökkenti annak a nem szokásos üzletmenethez kapcsolódónak tekintett részével. Amint az 5. oszlop (2) sorában látható, ez utóbbi mínusz 3,2 Mrd euró volt 2014-ben. A fizetési mérleg összeállításának már hivatkozott módszertana szerint ezt a negatív tételt (vagyis a nem szokásos üzletmenethez kapcsolódó veszteséget) ki kell vonni a 3,3, Mrd-os adózott nyereségből [5. oszlop (1) sor]. A különös fejlemények egyik részének technikai magyarázatához tehát csak az általános iskolai számtant kell felidézni: egy pozitív szám és egy negatív szám különbsége pozitív szám, mégpedig annál nagyobb pozitív szám, minél nagyobb a kivont negatív szám abszolút értéke. Így nő a 3,3 Mrd eurónyi 2014. évi adózott nyereség és a 3,2 Mrd nem szokásos veszteség különbségeként a normál üzletmenethez tartozó nyereség az eredetinek a kétszeresére, 6,5 Mrd euróra.[4]A fizetési mérlegben ezt számolják el a külföldi tulajdonú magyarországi vállatok profitjaként, amely negatív tételként (jövedelemkiáramlásként) szerepel a folyó fizetési mérlegben. [Ennek megfelelő pozitív tételként – jövedelembeáramlásként – számolják el a magyar tulajdonban lévő külföldi vállalatok 1,2 Mrd eurós profitját (2. oszlop, 3. sor.)]

A fizetési mérlegben elszámolt nyereség 2013 és 2014 között bekövetkezett 2 Mrd eurónyi [6. oszlop (3) sor], azaz 45%-os emelkedése [(6. oszlop (3) sor/4. oszlop (3) sor)] a fentihez hasonló módon rekonstruálható. 2014-ben kétszer akkora nem szokásos veszteséget vontak le az adózott nyereségből, mint 2013-ban. Az adózott nyereség mindössze 0,3 Mrd euróval nőtt, de ennek hatszorosával emelkedett a fizetési mérlegben kimutatott profit.

Az eddigiek alapján megállapíthatjuk, hogy a fizetési mérlegben elszámolt FDI-jövedelem (jövedelem-változás) csak közvetve kapcsolódik a külföldi vállatok számviteli eredményéhez (annak változásához). Térjünk át az eredeti adatok második átalakítására.

A második transzformáció a tulajdonosok által megszavazott osztalék korrekciója (4. és 5. sor). A fizetésimérleg-statisztika új nemzetközi módszertana szerint az osztalékból ki kell vonni az úgynevezett „kiugró osztalékot” (a superdividend-et). Kiugró osztaléknak tekintik, ha egy vállalat a korábbi évek eredményének terhére, illetve az adott év „szokásos eredményénél” nagyobb összegben fizet osztalékot (5. sor). A táblázatban látható, hogy a 2014-ben megszavazott osztalék 4,3 Mrd euró volt [5. oszlop (4) sor], de ebből 1,5 Mrd kiugrónak minősült [5. oszlop (5) sor], így a folyó mérlegben 2,8 Mrd szerepel [5. oszlop (6) sor]. A megszavazott osztalék 2013-hoz viszonyítva 0,6 Mrd euróval (16%-kal) nőtt, ám – a kiugró osztalék 0,8 Mrd-os (több mint kétszeres) emelkedése miatt – a fizetési mérlegben elszámolt osztalék 0,2 Mrd-dal (6%-kal) csökkent.

A „kiugró osztalék” miatti korrekció hatása a pénzügyi mérlegben elszámolt FDI nagyságára

Az osztalék kiugrónak tekintett részét a pénzügyi mérlegben tőkekiáramlásként számolják el, így ez a korrekció – az eredeti adathoz képest – csökkenti a pénzügyi mérlegben szereplő (nem adósság-típusú) FDI-beáramlást. Ez azt jelenti, hogy a pénzügyi mérlegben 2014-re elszámolt 0,6 Mrd eurónyi „részvény és egyéb részesedés” beáramlásánál [5. oszlop (10) sor] az 5. oszlop (5) sorában szereplő 1,5 Mrd euróval nagyobb, 2,1 Mrd volt a (korrigálatlan) beáramlás [5. oszlop (12) sor]. Ami a két év közötti változást illeti, a korrigált adat szerint 2,1 Mrd euró volt [6. oszlop (10) sor], a korrigálatlan adat szerint 1,3 Mrd [6. oszlop (13) sor] lett volna a „részvény és egyéb részesedés” beáramlás csökkenése. Ha az úgynevezett „átfolyó tételektől” (FDI be- és kiáramlással egyaránt járó tranzakcióktól) megtisztítva nézzük a számokat [5], akkor 0,1 helyett 1,6 Mrd lett volna a 2014. évi beáramlás, amely ugyancsak 1,3 Mrd eurónyi csökkenést jelentett volna 2013-hoz viszonyítva.

Mindent egybevetve: 2014-ben a megszavazott osztalék 4,3 Mrd euró volt [5. oszlop (4) sor], ám ebből 1,5 Mrd kiugrónak minősült [5. oszlop (5) sor], így csak 2,8 Mrd került a fizetési mérlegbe. A „szokásos üzletmenethez kapcsolódó” profit [5. oszlop (3) sor] és a „nem kiugró osztalék” [5. oszlop (6) sor] különbségeként adódik a 2014-re elszámolt, Magyarországra visszaforgatott FDI-jövedelem (3,7 Mrd euró) és annak 2,2 Mrd eurónyi emelkedése. Hasonló módon jön ki a hazai tulajdonosok külföldre visszaforgatott jövedelme (1. 2. és 3. oszlop), valamint a visszaforgatott jövedelmek egyenlege (7. 8. és 9. oszlop). Mivel a kétféle korrekció a magyarországi tulajdonosok külföldi jövedelmét sokkal kevésbé érintette, mint a külföldi tulajdonosok magyarországi jövedelmét, a nettó hatás döntő része a Magyarországon működő külföldi vállatok adatainak korrekciójából ered.

A kétféle korrekció természete különbözik egymástól. Azelső korrekció keretébena külföldi tulajdonosnak járó tényleges vállalati eredményéből levonásra kerülnek olyan tételek, amelyeket a statisztikai rendszer nem tekint jövedelemnek, és a nettóvagyonváltozást befolyásoló egyéb tényezők közé sorol át(a levont tételeket átértékelődésként, illetve egyéb volumenváltozásként számolják el). E korrekció hatására a fizetési mérlegben mind a folyó-, mind pedig a pénzügyi mérleg egyenlege módosult ahhoz a fiktív (korábbi módszertan szerinti) fizetési mérleghez viszonyítva, amelyben az adózott eredmény és a megszavazott osztalék szerepelt volna.[6]

E korrekció nélkül a 2014. évi folyó mérleg 3 Mrd euróval nagyobb többletet mutatott volna [8. oszlop (2) sor]. A megszavazott osztalék egyenlege 3,8 Mrd euró volt [8. oszlop (4) sor], az újrabefektetett jövedelem egyenlege 1,6 Mrd euró nettó kiáramlást jelzett volna [8. oszlop (7) sor]. Ehhez 0,6 Mrd euróval járult volna hozzá a hazai tulajdonosok külföldön újrabefektetett eredménye [2. oszlop (7) sor] és 1 Mrd euróval a Magyarországról kivont külföldi eredmény [5. oszlop (7) sor].

A második korrekció (a kiugró osztalék levonása a megszavazott osztalékból)csak a fizetési mérleg szerkezetét (azon belül az elsődleges jövedelmek és az FDI-áramlás összetételét) befolyásolja. A 2014 évi 1,5 Mrd eurós statisztikai kiigazítás [5. oszlop (5) sor] hatására a kiigazítatlan adathoz képest 1,5 Mrd-dal nő az újrabefektetett FDI-jövedelem, de természetesen ugyanennyivel csökken az osztalék is (a folyó fizetési mérlegben – amelynek egyenlege e korrekció által nem módosul). A pénzügyi mérlegben ugyanennyivel mérséklődik a részvény és egyéb részesedés formájában elszámolt beáramlás, de ugyanennyivel nő a visszaforgatott jövedelemként számba vett FDI-beáramlás (így a pénzügyi mérleg egyenlege sem változik). Ennek a korrekciónak tehát sem a jövedelemegyenlegre, sem az összes FDI-flow-ra nincs hatása. Jelentős hatása van azonban arra, hogy mekkorának mutatkozik a fizetési mérlegben a külföldi tulajdonosok javára elszámolt jövedelemből osztalékként kivett, illetve a tulajdonosok által újrabefektetett rész, továbbá az FDI-áramláson belül az új részesedés, illetve a visszaforgatott jövedelem aránya. (Lásd az alábbi keretes írást.)

A kiugró osztalék miatti korrekció hatása az FDI-jövedelem, illetve az FDI-áramlás összetételére

(a „nem szokásos eredményhez” kapcsolódó korrekció utáni – a fizetési mérlegben szereplő – jövedelem-adatokhoz viszonyítva)

Az alábbi két ábra bal oldalán a „kiugró osztalék” miatti korrekció előtti, jobb oldalán pedig e korrekció utáni (a fizetési mérlegben szereplő adatok alapján számított) arányok láthatók. A felső két grafikon azt mutatja, hogy e korrekció hogyan befolyásolja a folyó fizetési mérlegben szereplő (nem adósság-típusú) FDI-jövedelem szerkezetét, az alsó kettő pedig azt, hogy a korrekciók milyen hatást gyakorolnak a (pénzügyi mérlegben szereplő) nem adósság-típusú FDI-áramlás összetételére.

.jpg)

A grafikonok összehasonlításából látszik, hogy a korrekciók jelentősebb hatást gyakorolnak a Magyarországon működő külföldi vállalatok elszámolt jövedelmének, illetve a Magyarországra irányuló tőkeáramlásnak az összetételére, mint a magyarországi tulajdonosok külföldi befektetéseire vonatkozó kimutatásokra. A felső két ábra összehasonlításából kitűnik, hogy a korrekció 2013-ban és 2014-ben egyaránt megemelte a Magyarországon működő külföldi vállalatok újrabefektetett jövedelemének részarányát az összes nem adósság-típusú FDI-jövedelemben. Az alsó két ábra összehasonlítása pedig azt mutatja, hogy e korrekció hatása lényegesen nagyobb volt a Magyarországra irányuló, a fizetési mérleg pénzügyi mérlegében kimutatott FDI-beáramlás összetételére. Korrekció nélkül 2014-ben 50% volt az új beáramlás (alsó ábra, bal oldal), ám a korrekció folytán 15%-ra csökkent ez utóbbi tétel aránya, és 85%-ra nőtt az újrabefektetett jövedelemé.

Mielőtt utánanéznénk, hogy a statisztikai rendszer melyik bugyrában süllyedt el az első korrekció keretében levont „nem szokásos” eredmény, érdemes megvizsgálni, hogy a vállalati eredmény (jövedelem), illetve az osztalék alternatív értelmezései hogyan befolyásolják az újrabefektetés arányát (az úgynevezett visszaforgatási rátát). Az alábbi táblázatban egyrészt a vállalati eredmény, másrészt az osztalék alternatív meghatározásaiból adódó kombinációk láthatók.

2. táblázat: Az osztalék és az újrabefektetett jövedelem aránya (százalékban) négyféle értelmezés alapján, és azok változása (százalékpontban); 2013-2014

A KRTK Közgazdaság-tudományi Intézet teljesítményéről A KRTK KTI a RePEc/IDEAS rangsorában, amely a világ közgazdaság-tudományi tanszékeit és intézeteit rangsorolja publikációs teljesítményük alapján, a legjobb ... Read More »

Tisztelt Kollégák! Tudományos kutatóként, intézeti vezetőként egész életünkben a kutatói szabadság és felelősség elve vezetett bennünket. Meggyőződésünk, hogy a tudomány csak akkor érhet el ... Read More »

Srí Lanka: a 2022-es gazdasági válság leckéje – A. Krueger Lessons from Sri Lanka Anne O. Krueger Jul 25, 2022 – Project Syndicate ... Read More »

A permanens válság korában élünk – J. Meadway We’re living in an age of permanent crisis – let’s stop planning for a ‘return ... Read More »

A 2021 végén, illetve 2022 elején tapaszalt 6, illetve 7%-os cserearányromlás brutális reáljövedelem-kivonást jelentett a magyar gazdaságból. A külső egyensúly alakulásával foglalkozó elemzések többnyire ... Read More »