A szlovéniai és a magyar gazdasági folyamatok részben már elég régen – a 2009-es válságot követően –, de még inkább az elmúlt év közepétől kezdve erősen hasonlítanak egymásra. Az a különösen figyelemre méltó, hogy a két gazdaság néhány nagyon fontos területen egymáshoz hasonlóan, együtt szakad el a többi közép-európai országtól: Csehországtól, Lengyelországtól és Szlovákiától (ez utóbbiakat az alábbiakban visegrádi hármaknak is fogom nevezni).

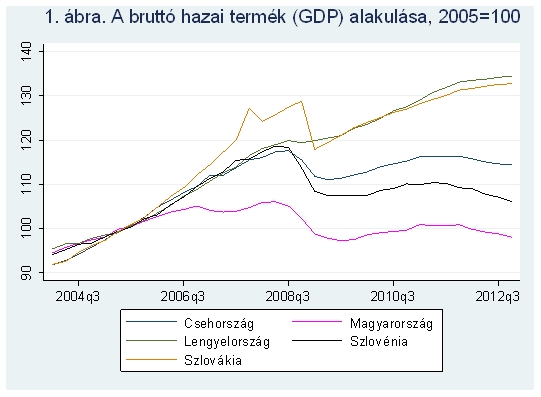

Magyarország és Szlovénia ilyen együttes elszakadása megfigyelhető a GDP jóval kedvezőtlenebb növekedésében (csökkenésében, 1. ábra), még határozottabban a felhalmozás súlyos visszaesésében (2. ábra), az építőipar további visszaeséssel fenyegető rendeléshiányában (3. ábra), a vállalatoknak és háztartásoknak nyújtott hitelek állományának „szabadesésében” (4. ábra), és még folytathatnánk a sort.

A két ország gazdaságának egymáshoz erősen hasonló helyzetét azok vezetői gyakran minősítik egymástól nagyon eltérő módon. Janez Jansa, aki február végéig Szlovénia miniszterelnöke volt, még ebben a funkciójában egy szlovén államcsőd közvetlen veszélyét vélte látni , ld. friedlnews (2012). Ezzel szemben Orbán Viktor magyar miniszterelnök a mi gazdaságunkat illetően európai sikertörténetről beszél.

Ami ezt a sikertörténetet illeti, az állítást egyszerűen nincs mire alapozni. 2012-ben Magyarország mind gazdasági (GDP-) növekedésben (csökkenésben), mind inflációban a legrosszabb teljesítményt nyújtotta az EU eurózónán kívüli tíz tagállama között, és az Európai Bizottság februári előrejelzése szerint (ld. European Commission [2013], 1. old.) ezt a helyezését a következő két évben is meg fogja tartani (kivéve 2013-ban az inflációt, amelyben akkor Románia meg fog előzni bennünket). Szlovénia növekedési (csökkenési) teljesítménye és kilátásai valamennyivel a mieinknél is rosszabbak. Igaz, az eurózónában vannak még rosszabbak is, de ettől még senkinek sem jutott eszébe szlovén sikertörténetről beszélni.

A Szlovéniát állítólag fenyegető államcsőddel kapcsolatban pedig először is arra kell rámutatni, hogy azok a gazdasági szereplők, akik a véleményüket nem parlamenti szónoklatokban, hanem pénzük kockáztatásával, a kockáztatás árának megszabásával nyilvánítják ki, lényegében egyforma esélyt tulajdonítanak a magyar és a szlovén államcsődnek. Ezt mutatják a CDS-felárak 5. ábrán látható adatai. A felárak általános csökkenése a nagy jegybankok (az amerikai FED, az Európai Központi Bank és az Angol Bank) „mennyiségi könnyítési” politikáját tükröző hatalmas nemzetközi pénzbőségnek köszönhető. Ebből az általános csökkenésből a visegrádi hármak keveset tudtak profitálni, jórészt nyilván azért, mert adóskockázatuk mégsem mehet túl közel a nullához. Nagyon nagy javulást mutat a négy euróválság-ország (Írország, Olaszország, Portugália és Spanyolország) átlaga. Mi jóval kevesebbet nyertünk, Szlovénia pedig nálunk is kevesebbet. Adóskockázatunk így – az euróválság kezdete óta először – nem jobb a négy válságország átlagánál (anélkül, hogy az ábra kiterjedne a március 11. utáni rohamos romlás időszakára), és Szlovéniával is egy szinten vagyunk. Ez a 300 körüli bázispont (azaz három százalékpontos kamatfelár) azt jelenti, hogy – a kötvényvásárlók veszteségeinek leggyakrabban föltételezett 40 százalékos megtérülésével számolva – az egy éven belüli államcsőd valószínűségét a piac négy és öt százalék közé teszi. Ami az adott körülmények között nagyon magas (pl. a visegrádi hármak 1.3 százalékához képest), de akut csődveszélyt nem jelent. És az államadósság és a költségvetési hiány adatai (ld. 6. ábra) sem mutatnak államcsőd akut veszélyére.

Ugyanakkor azonban ezek az államadósság- és hiányadatok azt is elég világosan mutatják, hogy a folyamatok eddigi iránya egyik országban sem fönntartható. Szlovéniában a költségvetés jelentős hiánya miatt rohamosan növekszik az államadósság a GDP-hez képest. Ezt a folyamatot meg kell állítani, vagy legalábbis erőteljesen le kell fékezni. Magyarországon pedig az – immár aggodalmakat keltően magas – államadósság további jelentős növekedését a kormány ténylegesen nem, hanem csak látszólag, a statisztikai rendszer tökéletlenségének köszönhetően tudta megállítani. Ugyanis a magánnyugdíj-alapok kifosztása, eszközeik fölélése kb. a GDP 10 százalékával növelte az állam jövőbeni nyugdíjfizetési kötelezettségeit.

A problémák fölhalmozása egyik országban sem a (régiónkba 2008 őszén megérkezett) nemzetközi pénzügyi és gazdasági válsággal kezdődött.

Mint azt a 7. ábra mutatja, a felelőtlen költségvetési gazdálkodásra való – hagyományosnak mondható – magyar kormányzati hajlam 2002 és 2006 között különösen erős volt. Az államadósság ennek megfelelően gyorsan növekedett (ezért már a 2006. tavaszi országgyűlési választások után megszorításokat kellett bevezetni). Ezzel szemben Szlovénia államháztartását rendben tartották már 1996-tól (tehát jóval korábban kezdve, mint ahogyan azt az EU-hoz, majd az ERM2 árfolyam-mechanizmushoz és végül 2007-ben az eurózónához való csatlakozás indokolta volna), és a rendet 2007-ben is fönntartották, tehát nem „lazítottak” az utolsó csatlakozás után sem.

Szlovéniában magasan fejlett a feldolgozóipar, és ennek megfelelően kedvező az exportszerkezet. Azonban alaposabb elemzések gyakran fölvetik, hogy az elért szintekről lassú a továbblépés, az ország piaci részarányokat veszít (ld. pl. Székely et al. [2012]). A gazdaság ilyen gyengéi súlyosbítják egy konjunktúra-túlfutás következményeit, és ilyen túlfutás történt a válság előtt. Mivel a kormányzat az EU-csatlakozás után a lehető leggyorsabban csatlakozni kívánt az eurózónához is, és előrelátható volt, hogy ennek minden föltételét teljesíteni fogja, a tolar-kamatok 2004 első negyedévében (tehát már az EU-csatlakozás előtt) zuhanni kezdtek. A Nemzetközi Valutaalap már 2005-től kezdve figyelmeztette[1] a kormányzatot a túlfutás veszélyére., amelynek kapcsán később a bankhitelek túl gyors fölfutásából támadt baj. Jože Mencinger neves szlovén közgazdász és politikus a hitelállomány betétállománytól elszakadó, gyors növekedése alapján a 2005. II. negyedéve – 2008. III. negyedéve közötti időszakot a hazardírozás időszakának nevezi, ld. Mencinger (2011). A 8. ábrán megfigyelhető, hogy a szlovén bankok hitelnyújtási tevékenysége akkor valóban még meredekebben szakadt el betéteik alakulásától, mint a magyar bankoké.

A szlovén hitelfölfutás fontos sajátossága volt az, hogy sokkal inkább vállalatok hitelezését és kevésbé a háztartási szektorét, mint nálunk: 2008 végén a bankok háztartási és vállalati hitelkihelyezései nálunk lényegében egyenlő nagyságúak voltak, Szlovéniában viszont az utóbbiak az előbbiek kb. 2,5-szeresét tették ki. Nálunk a kihelyezések gyors növekedése jórészt a devizában denominált hitelek nagy szerepe miatt okozott később (mindmáig) gondot. Szlovéniában ilyen probléma nem volt. Azonban a (részben közvetve, részben más intézmények közvetítésével) jelentős állami tulajdonhányaddal rendelkező nagybankok – Nova Ljubljanska Banka (NLB) és Nova Kreditna Banka Maribor (NKBM) –, ahogyan az állami bankokhoz illik, gyakran nyújtottak problematikus hiteleket problematikus vállalatoknak, problematikus célokra, pl. bennfentesek általi kivásárlásokra (azért is, hogy a külföldieket[2] távol tartsák). Az ország három legnagyobb építőipari vállalkozásának – SCT Ljubljana, Vegrad Velenje és Primorje Ajdovščina – nemcsak a működését, hanem a menedzseri kivásárlását is ezek finanszírozták, ld. Székely et al. (2012). A nem teljesítő (90 napon túli törlesztési késedelmű) hitelek állománya 2009-ben, az építőipari konjunktúra megszűnésével (amikor mások mellett a három említett nagyvállalat is csődeljárás alá került) gyors növekedésnek indult (ld. 3. ábra). 2012 végén hét milliárd eurót ért el (az összes hitel 14,2 százalékát), ebből 5,6 milliárd volt vállalati kihelyezés, az összes ilyen kihelyezés közel egy negyede. A külföldi többségi tulajdonú bankoknál a nem teljesítő hitelek aránya csak 6,4 százalék volt, az ezt több mint kétszeresen meghaladó átlag az állami nagybankok ennél rosszabb teljesítményének volt köszönhető, ld. friedlnews (2013). 2012 júniusában az NLB már kapott 380 millió euró tőkejuttatást a kormánytól, de többre van szüksége, ld. Salzmann (2012). A szlovén kormány a 2000-es évek elején – azért, hogy a kétkedő Európai Bizottságot meggyőzze arról, hogy nem ellensége a külföldi tőkének és általában a magántulajdonnak – eladta az NLB 25 százalékos részvénypakettjét a belga KBC csoportnak. A közvetlen és közvetett állami tulajdonhányadot azonban sohasem engedték 47 százalék alá csökkenni. És 2012-ben, amikor egyébként már az állami tulajdonhányad meghaladta az 50 százalékot, az állam visszavásárolta a (bajba került és eszközei jelentős elemeitől szabadulni kényszerülő, kisebbségi tulajdonosi helyzetével egyébként is elégedetlen) KBC időközben 22 százalékra csökkent részesedését. A problematikus hitelekkel és súlyos tőkehiánnyal küszködő nagybankok állami tulajdona volt az egyik – ha nem a – legfontosabb oka annak, hogy a szlovén kormány az elmúlt másfél évben mentőcsomag kérését fontolgatta az Európai Uniótól és az IMF-től, ld. Cerni – Tomek (2012).

A magyar bankok nem teljesítő (ugyancsak 90 napot meghaladó törlesztési késedelmű) hiteleinek aránya 2012 végén a lakossági szektorban 16,3 százalékos, növekvő irányzatú volt, a vállalati szektorban azonban csökkent az egy évvel korábbihoz képest, és 19 százalékos volt, ld. ingatlanhirek.hu (2013) és mfor.hu (2013). Ezek a banki veszteségek eleddig nem vonták maguk után állami támogatások igényét. A magyar állam banktulajdonosi szerepe csekély mértékű, a bankok tőkeállományának megőrzéséről a – túlnyomórészt külföldi – tulajdonosok gondoskodnak. Az állam a bankokat kötelezte a devizában denominált adósságok vállalásával a forint leértékelődése miatt pórul járt háztartási szektorbeli adósok terheinek bizonyos fokú enyhítésére. Az ilyen lehetőséget nagyon kevesen tudták igénybe venni azok közül, akiknek a törlesztő részletek fizetése a legnagyobb gondot okozza. Ezért van az, hogy a bankhitelek háztartási portfóliója ma is romlik. Ez a helyzet természetesen rontja Magyarország adósminősítését, tehát szerepe van abban, hogy az állam adósságfinanszírozási költségei viszonylag magasak, azonban az államháztartásra nincs közvetlen kihatása.

A bankrendszerek problémái miatt mindkét országban aggodalmasnak bizonyult a betétállományt meghaladó (külföldi hitelfölvételből finanszírozott) betétállomány (8. ábra). Ennek kényszerű csökkenése (amelyet nem kompenzál a belföldi megtakarítások növekedése, és amelyet a magyar esetben a bankok erős állami adóztatása is gyorsít) kedvezőtlenül hat a gazdasági folyamatokra.

Szlovénia helyzetét nehezíti az is, hogy a válság előtti túlfűtött konjunktúra inflációs következményekkel is járt, így a szlovén euró (nominálisa persze nem, de reális értelemben) fölértékelődött az euróövezet más országaiéhoz képest. Tanulságos képet mutat a 9. és 10. ábra összehasonlítása.

Az előbbiben az egy termékegységre jutó nominális munkaköltségek (unit labour costs, ULC) alakulását mutatjuk be. Itt a magyar és szlovén vonalak szinte összetéveszthetőek egymással. Nem így a 10. ábrán, ahol az egy termékegységre jutó „reális munkaköltségek (RULC)” a két országban meglehetősen eltérő módon alakulnak. A szlovén monetáris politika kb. 2006 közepéig, tehát majdnem az euró-csatlakozásig folyamatos infláció-kompenzáló leértékeléssel akadályozta meg a tolar jelentősebb mértékű fölértékelődését. Amikor ez a lehetősége megszűnt, akkor az infláció reál-fölértékelődést okozott. (Valójában persze kisebb mértékűt, mint azt az ábra alapján gondolnánk, mert ebben nem a szlovén infláció, hanem csupán annak az eurózóna átlagos inflációja fölötti többlete lenne a mérvadó; ezért tettem a reális munkaköltségek kifejezést idézőjelbe.) Magyarországon a monetáris politika 2001 közepéig csúszó leértékelést folytatott, amely azonban viszonylag jelentős reál-fölértékelődést engedett. Azóta elvben inflációscél-követés valósul meg; tulajdonképpen sohasem került egyértelmű tisztázásra az, hogy milyen szerep jut e mellett a valutaárfolyammal kapcsolatos megfontolásoknak. Az ábra azt mutatja, hogy a forint lényegében folyamatos reálfölértékelődése a nemzetközi pénzügyi és gazdasági válság kezdetén erőteljes reálárfolyam-ingadozásba ment át.

A válság kezelésére irányuló magyar intézkedéseket nyilván ismerik az olvasók, nincs itt szükség a részletezésükre. 2006 óta többször is emelkedett az általános forgalmi adó, 2008-ban csökkentették az induló nyugdíjakat, 2009-ben eltörölték a 13. havi nyugdíjat, szigorú korlátozásokat vezettek be a köztisztviselői-közalkalmazotti fizetéseknél, stb. A 2010-ben alakult új kormány hangsúlyozza, hogy nem alkalmaz megszorításokat, de ez az új nem-megszorítási politika körülbelül úgy viszonyul a megszorításihoz, mint a non-Hodgkin limfóma a Hodgkin limfómához: nem ugyanaz, de azért ne tessék föllélegezni. Hiszen a „zemberek” kímélése érdekében a bankokat, energetikai, távközlési stb. cégeket terhelő különadókat ezek általában áthárítják az ügyfeleikre, és/vagy csökkentik a beruházásaikat, aminek – ha nem is föltétlenül ma vagy holnap – ugyancsak meglesznek a kedvezőtlen, többé-kevésbé mindannyiunkat érintő következményei. A megszorítások és a nem-megszorítások önmagukban nem oldják meg a problémákat. A gazdaság működési föltételeinek javítására nyilván szükség lenne, ami persze szerteágazó téma. Ha ezen belül a kormányzás minőségére vagyunk kíváncsiak, akkor alapul vehetjük a Világbank kormányzás-minőségi mutatóinak alakulását. Ezek közül négy ítélhető kritikusnak a gazdaság működése szempontjából: a kormányzás hatékonysága, a szabályozás minősége, a törvény uralma és a korrupció féken tartása. Hazánk helyezése a nemzetközi rangsorban mind a négyben romlott 2008 és 2011 között.

Szlovénia rangsorolása a törvény uralmát illetően javult, egyebekben romlott, noha kisebb mértékben, mint a miénk, ld. IBRD (2012). Az pedig több föntebbi ábránkból is kiolvasható, de a 11. ábrán a leginkább szembeszökő, hogy a szlovén kormányzat hosszú ideig nem vagy csak alig terhelte a lakosságra a válság által az országra hozott bajokat. A lakosság fogyasztási kiadásainak növekedése folytatódott a válság kitörése után közel négy évig, csaknem olyan ütemben, mint Lengyelországban, amely nemcsak Közép-Európában, hanem az egész EU-ban a legjobban, folyamatos gazdasági növekedéssel vészelte át a válságot. A kormányzati reagálás ilyen elhúzódása nemcsak a kormányzat – egyébként az országban és külföldön is bírált, ld. Bertelsmann (2012) – lassúságából fakad, hanem pl. abból is, hogy a kormány és a parlament szintjén elfogadott nyugdíjreformot és a nem-ideiglenes szerződéssel foglalkoztatottak elbocsátási föltételeinek könnyítését a szlovén alkotmány alapján népszavazásra lehetett vinni és így el lehetett törölni, ld. Delo (2012b). A nyugdíjreform újabb kiadásával viszont sikerült elkerülni a népszavazást, ld. Novak (2012a).

A válságot és az arra való nehéz reagálást természetesen politikai változások is kísérik, azonban Szlovéniában, a politikai kultúra magyarországinál magasabb fokán az elmozdulások kisebb mértékűek: népszavazási és más indulati elemek nem eredményeznek kétharmados parlamenti többséget, amellyel aztán pl. a népszavazáson elutasított tandíj helyett magasabbat lehet bevezetni. A kormány mögül februárban elfogyott a parlamenti többség, de az új kormány nehezen alakul meg, és annak ellenére sem ígérkezik hosszú életűnek, hogy bizonyos nehéz döntéseket – pl. a közszolgálati fizetések tavaly kettő, idén további öt százalékos csökkentését – a távozó kormány már meghozott helyette, ld. Delo (2012a) és Novak (2012b). Az új miniszterelnök-jelölt Joseph Stiglitzet idézve „középkori gyógyszernek” nevezte a megszorításokat – nyilván kevesebb joggal, mint Stiglitz, aki részben az amerikai, részben a világgazdaságban gondolkozik, és az elkerülhetetlen tovagyűrűző hatásoktól (is) tart. Szlovéniában pedig a tovagyűrűzésben a saját gazdaságpolitikai lépések mellett legalább ugyanakkora szerepe van annak, hogy mi történik Németországban vagy Olaszországban.

Persze a nemzetközi tényezők szerepével Szlovéniában nagyon is tisztában vannak. A föntebb már idézett Mencinger joggal mutat rá arra, hogy a szlovén válságra a külföldi kereslet növekedése nélkül nem lesz megoldás, kissé háttérben is hagyva a nemzeti teendők kérdését, ld. Mencinger (2012). Akkora humorérzéke azonban nincs, mint a magyar kormánynak, amely szerint ma már nálunk rendben vannak a dolgok, és csak az euróválság akadályozza gazdaságunk szárnyalását.

Bertelsmann (2012), Bertelsmann Stiftung, BTI 2012 — Slovenia Country Report. Gütersloh: Bertelsmann Stiftung, 2012.

Cerni, B. – Tomek, R. (2012)Slovenia Heads for Euro-Area Bailout Request to Aid Banks, http://www.bloomberg.com, július 3.

Delo (2012a), Prehodna vlada bo, četudi manjšinska (Átmeneti kormány lesz, de kisebbségi), Delo, márc. 10.

Delo (2012b), Po referendumih. Predsednik republike poziva k streznitvi (A referendumok után. A köztársasági elnök józanságra szólít), Delo, június 20.

European Commission (2013), European Economic Forecast Winter 2013, Brüsszel, European Commission.

friedlnews (2012), Slovenian Bankruptcy Would Hit Austria Particularly Hard, http://www.friedlnews.com/, szeptember 3.

friedlnews (2013), Slovenia: Non-Performing Loans Still on the Rise, http://www.friedlnews.com/, február 5.

IBRD (2012), The Worldwide Governance Indicators (WGI)project, http://info.worldbank.org/governance/wgi/index.asp

IMF (2005), Republic of Slovenia: 2005 Article IV Consultation—Staff Report. IMF Country Report No. 05/253, International Monetary Fund, Washington, D. C.

ingatlanhirek.hu (2013), Nőtt a nem teljesítő hitelek aránya, http://ingatlanhirek.hu/ , február 18.

IMF (2006), Republic of Slovenia: 2005 Article IV Consultation—Staff Report. IMF Country Report No. 06/249, International Monetary Fund, Washington, D. C.

Mencinger, J. (2011), Razprodaja? (Kiárusítás?), Gospodarska gibanja, 433. sz.

mfor.hu (2013), Meglepetés: javul a vállalati hitelportfólió minősége, http://www.mfor.hu/cikkek/, február 21.

Novak, M. (2012a), Slovenia adopts pension reform to stave off bailout, TRust Law, dec. 4. http://www.trust.org

Novak, M. (2012b), Slovenian unions drop referendum demand as protesters rally, http://www.reuters.com, 2012. dec. 21.

Székely, I. P. –van Hooydonk, C. – Usher, T (2012), Macroeconomic imbalances – Slovenia. European Economy, Occasional Papers, No.109.

Salzmann, M. (2012), Banking crisis intensifies in Slovenia, World Socialist Website.

Zupančič, R. K. (szerk.)(2012), Porocilo o razvoju 2012 (Évkönyv a fejlődésről), Ljubljana, UMAR Urad RS Slovenije za makroekonomske analize in razvoj

Megjegyzés: az ábrák adatainak forrásai: 1., 2., 3. és 11. ábra: az Eurostat honlapja; 4., 8., 9. és 10. ábra: az Európai Központi Bank honlapja; 5. ábra: a Deutsche Bank http://www.dbresearch.com honlapja; 6. és 7. ábra: az Ameco adatbázis az Európai Bizottság honlapján (http://ec.europa.eu/economy_finance/ameco)

[1] Szlovénia akkor nem kért hitelt az IMF-től, a figyelmeztetések az IMF Alapokmány IV. cikkelye szerinti konzultációk keretében történtek, ld. IMF (2005) és IMF (2006).

[2]A külföldi beruházások állománya 2010 végén Szlovéniában a GDP 30, Bulgáriában több mint 100, Észtországban több mint 80, Magyarországon több mint 70%, Csehországban közel 70 százaléka volt, ld. Zupančič (szerk.)(2012), 119. old.

A KRTK Közgazdaság-tudományi Intézet teljesítményéről A KRTK KTI a RePEc/IDEAS rangsorában, amely a világ közgazdaság-tudományi tanszékeit és intézeteit rangsorolja publikációs teljesítményük alapján, a legjobb ... Read More »

Tisztelt Kollégák! Tudományos kutatóként, intézeti vezetőként egész életünkben a kutatói szabadság és felelősség elve vezetett bennünket. Meggyőződésünk, hogy a tudomány csak akkor érhet el ... Read More »

Srí Lanka: a 2022-es gazdasági válság leckéje – A. Krueger Lessons from Sri Lanka Anne O. Krueger Jul 25, 2022 – Project Syndicate ... Read More »

A permanens válság korában élünk – J. Meadway We’re living in an age of permanent crisis – let’s stop planning for a ‘return ... Read More »

A 2021 végén, illetve 2022 elején tapaszalt 6, illetve 7%-os cserearányromlás brutális reáljövedelem-kivonást jelentett a magyar gazdaságból. A külső egyensúly alakulásával foglalkozó elemzések többnyire ... Read More »