Az MNB 2016 decemberében és 2017 márciusában saját becsléseivel írta felül a GDP növekedésére vonatkozó hivatalos adatokat. Az írás bemutatja a decemberi jegybanki adatrevízió körülményeit és valószínűsíthető indítékát, rámutatva arra, hogy a KSH-adatok felülírása okafogyottá vált, és mindenki jól járna, ha az MNB – felhagyva a hivatalos adatok illetéktelen revízióival – visszatérne az adatok elemzésére, s az azokra támaszkodó előrejelzések készítésére.

Egy januári blog-bejegyzésemben (amelynek átdolgozott változata az index.hu-n jelent meg) annak a véleményemnek adtam hangot, hogy az MNB rossz pályára tévedt 2016 decemberében, amikor önhatalmúlag 2,1-ről 2,45%-ra revideálta a GDP első háromnegyedévi növekedését. Mivel „a várható revíziók hatását is figyelembe vevő ténybecslés”[1] közzétételét nem indokolták monetáris politikai megfontolások, a váratlan akcióra csak az a magyarázat kínálkozott, hogy a jegybank e „módszertani újításával” (MNB, 2017, 64. old) is igyekezett alátámasztani a 2016-ra vonatkozó – a KSH adataival megalapozhatatlan – 2,8%-os növekedési előrejelzését. Bár az MNB decemberi prognózisának irrealitása már megjelenésekor is nyilvánvaló volt, a túlbecslés mértékére csak 2017 márciusában derült fény, amikor a KSH közzétette, hogy 2016-ban a gazdaság csak 2%-kal bővült. A jegybank mégsem engedte el a veszett fejsze nyelét: 0,8 százalékpontos melléfogását érdemi magyarázat nélkül hagyva, idei márciusi előrejelzésében a KSH által közöltnél továbbra is magasabb, 2,2%-os 2016. évi növekedést tett közzé frissített „ténybecslésként” [2].

Úgy vélem, hogy az MNB eljárása etikai és szakmai szempontok alapján egyaránt erősen kifogásolható: miközben (a statisztikai szolgálat egyik tagjaként) kikezdi a KSH hivatalos adatainak hitelét, összehasonlíthatatlanokká teszi előrejelzéseit saját korábbi és más elemzők prognózisaival. Egy jegybank, ha szükségesnek tartja, úgynevezett legyezőábráján érzékeltetheti a múltra vonatkozó hivatalos adatok körüli bizonytalanság mértékét. Semmilyen szakmai megfontolás sem indokolja azonban, hogy az MNB saját – ugyancsak jelentős bizonytalansággal övezett –„ténybecsléseivel” írja felül a KSH érvényes adatait.

Írásom első részében összegzem az MNB 2016. decemberi adatrevízióihoz és előrejelzéséhez kapcsolódó tényeket, a második részben e manőver 2017. márciusi utóéletéről szólok, végül megerősítem az írás legfontosabb üzenetét: mindenki jól járna, ha az MNB – felhagyva a KSH-adatok illetéktelen revízióival – visszatérne a hivatalos adatok elemzésére, s az azokra támaszkodó előrejelzések készítésére.

A 2016. decemberi jegybanki adatrevíziók háttere, körülményei és a nemzetközi gyakorlat

Háttér

A 2016. decemberi jegybanki GDP-adatrevíziókat érthető értetlenség fogadta[3]. Az MNB törvényi felhatalmazása ugyanis sokféle tevékenységet fog át, köztudomású azonban, hogy a GDP-statisztika a KSH kizárólagos hatáskörébe tartozik, amely jogosítvány az adatok előállításán és közzétételén túl, a publikált statisztikák felülvizsgálatát is magába foglalja. Ezért a publikált GDP-adatokat illetően a jegybank elemzési-előrejelzési tevékenységet folytató részlegeinek nem különbözik a dolguk más, makrogazdasági elemzéssel és előrejelzéssel foglalkozó műhelyekétől: az adatok elemzése, és ezeken alapuló előrejelzések készítése. A jegybanknak nincs felhatalmazása arra, hogy felülírja a hivatalos GDP-adatokat. Amikor tehát az MNB 2016 decemberében saját, úgymond „ténybecsléseire” cserélte a KSH GDP-adatait, akkor egyszerre esett komoly szereptévesztésbe, és lépte messze túl a hatáskörét.

A kérdésről 2017 januárjában publikált véleményemben[4] a decemberi jegybanki akciónak az előzőekben összefoglalt vonatkozásait emeltem ki. Amint azonban a következő szakaszban látni fogjuk, az MNB decemberi előrejelzésének voltak ennél súlyosabb problémái is.

A jegybanki adatrevízió és prognózis körülményei

A 2016-ra vonatkozó decemberi jegybanki GDP-előjelezésnek valójában nem az adatrevíziós mutatvány jelentette a legsebezhetőbb pontját, hanem a 2,8%-on rögzített, tényadatokkal egyre kevésbé alátámasztható éves előrejelzéséhez való merev ragaszkodás, és az ez ebből eredő, korrektül megalapozhatatlan utolsó negyedévi prognózis. Az 1. táblázat az MNB 2016-ra vonatkozó, különböző időpontokban készített éves előrejelzéseit hasonlítja össze.

1. táblázat: A GDP és a felhasználási komponensek 2016. évi növekedésére adott MNB-előrejelzések évközi alakulása és a KSH első háromnegyedévre vonatkozó adatai (százalékos változás)

*/ AZ MNB „ténybecslése” alapján

Forrás: MNB: Inflációs jelentések és KSH

Az összehasonlításból látható, hogy a GDP komponenseinek 2016. évi alakulására adott előrejelzések az év folyamán ide-oda változtak, ám a 2,8 a betonnál is szilárdabb maradt, ráadásul úgy, hogy a decemberi 2,8% mást jelentett, mint a megelőző negyedévekben közöltek (hiszen az utolsó már „ténybecslésen” alapult).

A másik fontos információ, amely decemberben rendelkezésre állt: az elemzői előrejelzések alakulása az MNB-prognózissal összehasonlítva. Az 1. ábra erről ad képet a Consensus Economics havi felmérései alapján.

1. ábra: a 2016-ra vonatkozó GDP-növekedési prognózisok alakulása: MNB előrejelzésének összehasonlítása az elemzőkével

Forrás: MNB (2016b) és Consenus Economics (2016)

Az ábra jól mutatja, hogy az MNB változatlanul tartott előrejelzése júniustól egyre inkább kilógott a sorból. Ennél azonban fontosabb információ, hogy a decemberi felmérésre a KSH első háromnegyedévre vonatkozó növekedési adatának (2,1%) publikálása után került sor, vagyis az előrejelzések átlaga (2%) az előző év azonos időszakához viszonyított növekedés lassulását várta az utolsó negyedévre. A 23 válaszadó közül tízen számítottak gyorsulásra (2,1%-nál gyorsabb éves növekedésre); a legmagasabb éves előrejelzés (mindössze két válaszadó) 2,3% volt. A negyedik negyedévre az előrejelzések átlaga 1,7% körüli, de a két legoptimistább is legfeljebb 2,9%-os gazdasági növekedést implikált. Ez rávilágít arra, hogy az MNB decemberi előrejelzésében nyilvánvaló problémát jelentett a visszamenőleges adatrevízió, a számszakilag és közgazdaságilag leginkább problematikus eleme azonban az utolsó negyedévre adott 3,6%-os prognózis volt.

A jegybanki adatrevíziók monetáris politikai irrelevanciája

Egy gondolatkísérlet erejéig tegyük fel: adódik egy olyan különleges helyzet, amelyben a jegybank fő tevékenységének alátámasztása elkerülhetetlenné – minden egyéb megfontolást megelőző jelentőségűvé – teszi a múltra vonatkozó saját becsléseinek közzétételét. Ilyen helyzet állt volna elő például akkor, ha az MNB Monetáris Tanácsa – a stáb számításai alapján – 2016 decemberében úgy találta volna, hogy a magyar gazdaságnak a KSH-adatok által jelzettnél sokkal gyorsabb „valódi” (a jegybank stábja által „ténybecsült”) növekedése a potenciálisnál jóval magasabbra tolta a GDP szintjét, ami súlyos inflációs kockázatot jelent, ezért azonnali monetáris szigorítást indokolt. Nos, ebben a feltételezett esetben világossá kellett volna tenni, hogy az MNB-t a saját, mégpedig a KSH-adatoknál megbízhatóbbnak tartott „ténybecslései” kényszerítik kamatemelésre. Ezt nagyon alaposan meg kellett volna indokolni, ami egyáltalán nem lett volna olyan könnyű, mint a KSH-adatok szimpla felülírása.

Ezt a fiktív példát azért hoztam fel, hogy érzékeltessem a jegybanki adatrevíziók monetáris politikai irrelevanciáját. A 2016. decemberi Inflációs jelentésben ugyanis szó sincs a KSH adatai fölé emelt „GDP-ténybecslésekből” eredő inflációs kockázatokról. Szó van viszont arról, hogy „A Monetáris Tanács megítélése szerint a magyar gazdaságban továbbra is vannak kihasználatlan kapacitások (…) A jegybanki előrejelzések feltételeinek teljesülése mellett az alapkamat aktuális szintjének tartós fenntartása és a monetáris kondícióknak a jegybanki eszköztár átalakításával történő lazítása összhangban van az inflációs cél középtávú elérésével és a reálgazdaság ennek megfelelő mértékű ösztönzésével.” (MNB 2016b. 8. old)

Ezt a szöveget a KSH adataira hivatkozva is meg lehetett volna fogalmazni. Mi több, az infláció alakulását tekintve derűlátó, a monetáris kondíciók további lazítását előrevetítő, és ennek a reálgazdaság ösztönzésére gyakorolt jótékony hatásaira utaló közlemény üzeneteivel szembe is megy a KSH növekedési adatainak jegybanki megemelése.

Mire volt jó?

Az MNB decemberi, adatvíziókkal összekapcsolt előjelzésének jellegét a következő klippel lehet érzékeltetni. Miközben a többi elemző javában fut a cél felé, az utolsó szakaszon, amikor már nyilvánvaló, hogy hátránya behozhatatlan, az MNB fogja magát, letér a pályáról, és szaladni kezd a végső cél, az öltöző felé. Még oda sem ért, de már győztesnek tekinti magát a „valódi” versenyben.

Mivel az MNB sportszerűtlen adatrevíziói a monetáris politika szempontjából szükségtelenek (illetve kifejezetten diszfunkcionálisak) voltak, az akcióra nem marad más magyarázat, mint a ragaszkodás ahhoz, hogy a 2016. évi, 2,8%-on kimerevített növekedési előrejelzésével – legalább átmenetileg – neki legyen igaza.

Nemzetközi gyakorlat

Nem létezik nemzetközi precedens arra, hogy egy jegybank a hivatalos statisztikákat azért írta volna felül, hogy kihozza a saját előrejelzését.

Arra sem ismerek példát, hogy egy jegybank egyáltalán felülírta volna a hivatalos adatokat. Az MNB a Bank of England-re olyan példaként hivatkozik, mintha annak gyakorlata igazolhatná azt, amit a KSH adataival maga művelt. A BoE azonban nem írja felül (nem cseréli ki a saját számaira) az Office for National Statistics (ONS) hivatalos adatait, hanem a múltbeli revíziókra vonatkozó elemzéseire támaszkodva, képet ad arról, hogyan ítéli meg a lehetséges revíziók eltérő irányú valószínűségi eloszlását.

Nagyon messziről nézve, az MNB manővere emlékeztethet a BoE gyakorlatára, közelebbről vizsgálva azonban kiderül, hogy ég és föld a különbség. Az alábbi ábra egymás mellett mutatja az MNB 2016. decemberi és a BoE novemberi inflációs jelentésében közölt, a GDP alakulására vonatkozó úgynevezett legyezőábráját, amely a múltbeli adatokra és az előrejelzésre vonatkozó bizonytalanságot hivatott érzékeltetni. A sötétebb színek a valószínűbbnek, a világosabbak pedig a kevésbé valószínűnek tartott kimeneteket jelzik.

A két ábra nem azonosan értelmezi a GDP éves növekedését (az MNB a szezonálisan és naptári hatásokkal kiigazított, a BoE kiigazítatlan éves növekedést jelez az előző év azonos időszakával összehasonlítva), a lényeges különbség azonban nem a mutatók tartalmához kapcsolódik, hanem az ábrázolás módjában jut kifejezésre.

3. ábra: a GDP negyedéves (év/év) növekedésére vonatkozó múltbeli adatok és az előrejelzések ábrázolása az MNB (bal oldal, 2016. decemberi), illetve a BoE (jobb oldal, 2016 novemberi) inflációs jelentésének legyezőábráján

Jelmagyarázat a baloldali ábrához: szilárd vörös vonal 2016-ig: KSH-adatok; szilárd vörös vonal 2016 I-III. né.: MNB „ténybecslések”; szaggatott vonal 2016 I-III. né.: KSH adatok.

Forrás:MNB (2016b) és BoE (2016)

Nézzük először az MNB legyezőábráját. Jól látható, hogy 2016-tól az MNB a saját „ténybecsléseit” jelölte vastag (vörös) vonallal (a KSH korábbi adatainak folytatásaként), a KSH hivatalos adatait pedig szaggatott vonallal jelezte. Ezzel egyértelműen utalt arra, hogy tőle származik az érdemi, a KSH-tól pedig a kiegészítő információ. Az ábrán az is látszik, hogy a KSH szaggatott vonallal jelölt adatai a valószínűségi sáv legalján helyezkednek el, ami azt érzékelteti, hogy az MNB szerint hozzávetőlegesen nulla valószínűsége volt annak, hogy a 2016. évi gazdasági növekedésről közzétett KSH-adatok lefelé módosuljanak. Mellár Tamás (2017) egyértelmű nyomásgyakorlásként értelmezte az MNB adatrevízióit. A lefelé történő jövőbeli revíziónak tulajdonított nulla közeli valószínűség összhangban van ezzel az értelmezéssel.

Tekintsünk ezután a BoE legyezőábrájára. Azon egyetlen vonal látható: a hivatalos (ONS) adat. Itt is háromféle színárnyalat fejezi ki a múltra és a jövőre vonatkozó bizonytalanság érzékelt mértékét, de a BoE egyetlen szakaszon sem cserélte a sajátjaira az ONS adatait, továbbá sehol sem tolta azokat a valószínűségi sáv legaljára. E két, aprónak látszó különbségből derül ki igazán, hogy az MNB decemberi manővere még csak nem is hasonlít a BoE gyakorlatához.

A 2016. decemberi „ténybecslés” és előrejelzés utóélete

A 2016. évi gazdasági növekedésről 2016 decemberében közzétett 2,8%-os jegybanki prognózis igen jelentősen (a két leginkább derűlátó elemzőnél is lényegesen nagyobb mértékben) becsülte túl a KSH 2017 márciusában közzétett (nem végleges) 2%-os adatát, amelyet, mint láthattuk, 2016 szeptemberétől kezdve minden hónapban jól jelzett előre a Consensus Economics által felmért elemzői prognózisok átlaga.

Ebből a tapasztalatból kiindulva, a továbbiakban kétféle szempontból mutatom be a jegybank unortodox decemberi előrejelzésének utóéletét. Egyrészt szembesítem az MNB prognózisának egyes részleteit a KSH márciusban publikált adataival, másrészt megnézem, hogy mi lett a 2017. márciusi Inflációs jelentésben (MNB, 2017, 64. old) „módszertani újításnak” nevezett megoldásnak a sorsa, amely egyszeri szerepét betöltötte, és elvesztette azt a funkcióját, amelyet a jegybank decemberben szánt neki. Mivel semmiféle újabb előny nem származott a KSH múltra vonatkozó adatrevízióinak további (pont-) becsléseiből, okkal lehetett arra számítani, hogy az MNB csendben elfelejti (és lassan el is felejteti) a decemberi epizódot. Nem így történt.

Negyedéves lefutás: a „ténybecslés” versus az utolsó negyedév szerepe

Az alábbi táblázat oszlopai rendre a következő információkat tartalmazzák a GDP 2016. évi negyedévi (év/év), (illetve, ahol értelmezhető, egész évi) növekedéséről: (1) a KSH tavaly decemberi adatai; (2) az MNB tavaly decemberi „ténybecslései” (I–III negyedév) és előrejelzései (IV. negyedév és év); (3) a KSH 2017. márciusi adatai; (4) az MNB 2017. márciusi „ténybecslései”.

2. táblázat: A GDP 2016. évi negyedéves, illetve éves növekedése: KSH-adatok, az MNB prognózisa és „ténybecslései” (százalékos változás az előző év azonos időszakához viszonyítva)

|

|

(1) |

(2) |

(3) |

(4) |

|

|

KSH dec. |

MNB dec. |

KSH márc. |

MNB márc. |

|

I. |

1,1 |

1,6 |

1,1 |

1,3 |

|

II. |

2,8 |

2,9 |

2,8 |

3,0 |

|

III. |

2,2 |

2,7 |

2,2 |

2,5 |

|

IV. |

3,6 |

1,6 |

1,9 |

|

|

I–IV. |

2,8 |

2,0 |

2,2 |

Forrás: KSH és MNB

A 2. és az 1. oszlop összehasonlításából látható, hogyan írta felül az MNB a KSH decemberi adatait, a 2. oszlop utolsó két sora (vastagon jelölve) tartalmazza a jegybank előrejelzéseit. A 3. oszlopból kitűnik, hogy a KSH márciusi számai az első három negyedévre nem különböznek a decemberiektől, továbbá világosan látható, hogy az MNB decemberben (2. oszlop) némileg „túl-ténybecsülte” az első és harmadik negyedévi növekedést, de a brutális eltérés a negyedik negyedévre (decemberben!) adott előrejelzéshez köthető (vesd össze a 2. és a 3. oszlopot). Végül a (3) és a (4) oszlop utolsó sorában szereplő adatok összehasonlításából látható: az MNB nem tudta elengedni a veszett fejsze nyelét.Noha az idei márciusi Inflációs jelentésében (MNB, 2017) csökkentette becsléseit a decemberben közöltekhez képest, ragaszkodott ahhoz, hogy minden negyedévben valamivel gyorsabb volt a növekedés annál, mint amit a KSH márciusban közölt, és az év egészében szerinte nem 2,0, hanem 2,2%-kal nőtt a GDP. A jobb áttekinthetőség végett a 4. ábrán mutatom be a 2. táblázatban ismertetett MNB-becslések és a KSH-adatok közötti („külső”), valamint az MNB-becslések közötti („belső”) eltéréseket.

4. ábra: Eltérések a 2016. évi negyedéves (év/év) és éves növekedési ütemre vonatkozó becslések (MNB) és adatok (KSH) között (százalékpontban)

Forrás: a 2. táblázaton alapuló számítás

Az ábra világosan mutatja, hogy az MNB decemberben közzétett prognózisa ugyanazért tér el (felfelé) a KSH márciusi adatától, amiért a saját márciusi „ténybecslésétől”: az utolsó negyedévre vonatkozó előrejelzés súlyosan tévesnek bizonyult. Ehhez képest sokkal kisebb jelentőséggel bírnak az első három negyedévre vonatkozó ténybecslések miatti eltérések (ezt csak tetézi, hogy az utolsó negyedévnek van a legnagyobb súlya az éves GDP-ben).

A GDP 2016. évi növekedésére vonatkozó, 2016. decemberi MNB-prognózis (2,8%) és a márciusi KSH-adat (2,0%) közötti 0,8 százalékpontnyi különbséghez negyedévenként rendre a következő mértékekben járultak hozzá az MNB túlbecslései: 0,12; 0,03; 0,12; 0,53 százalékpont. A 0,8 százalékpontos előrejelzési hibaegyharmadát magyarázza meg az első három negyedévről közölt KSH-adatok felülírása, és kétharmadát a negyedik negyedévről (decemberben!) közzétett, tévesnek bizonyult prognózis.

Ha a 2016-ra vonatkozó decemberi MNB-prognózist a jegybank saját 2017. márciusi „ténybecslésével” (2,2%-kal) vetjük egybe, még nagyobb súlya van a negyedik negyedévet érintő előrejelzési hibának. Az egész évre vonatkozó (2,8 mínusz 2,2 =) 0,6 százalékpontnyi eltéréshez ugyanis 0,14, illetve 0,46 százalékponttal (vagyis 20, illetve 80%-kal) járult hozzá az év első háromnegyedére, illetve az utolsó negyedévre vonatkozó ténybecslés/prognózis lefelé történt márciusi korrekciója. De lépjünk tovább, és nézzük a jegybank friss becslésének megalapozását!

MNB-tanulmány a GDP-adatok revízióiról

Az MNB, 2017. márciusi Inflációs jelentésével csaknem egyidejűleg tett közzé egy tanulmányt a GDP-adatok revízióiról. Az írás arról is szólt, hogy a múltbeli adat-felülvizsgálatok tapasztalataiból milyen számszerű következetések adódhatnak a közelmúltról közölt adatok várható revízióira nézve. A tanulmány szerzői, Bauer Péter és Kelemen József (2017), munkájuk címével pontosan lehatárolták vizsgálatuk tárgyát: „Adatrevíziókból eredő bizonytalanság becslése a magyar GDP adatokon”. A szerzők, helyesen, nem azt becsülték meg, hogy „mennyi lesz a múltra vonatkozó végleges KSH-adat”, hiszen túl azon, hogy ez eleve nem mondható meg, becslési eljárásaik nem lehettek alkalmasak arra, hogy e kérdésre precíz feleletet adjanak. Arra a kérdésre igyekeztek válaszolni, hogy milyen mértékű – felfelé és lefelé egyaránt mutató – bizonytalanság övezi a múltról közölt adatokat, valamint a várható revíziók számszerűsítést célzó becsléseket.

A tanulmány kitűnő muníciót ad ahhoz, hogy az MNB – a Bank of England gyakorlatát követve – különböző konfidenciaszintekhez tartozó sávokat adjon meg arra nézve, hogy szerinte a későbbi revíziók hatására milyen intervallumban alakulhatnak a KSH által már publikált, de még valószínűleg változó adatok.

Semmiféle muníciót nem ad azonban ahhoz, hogy az MNB egy 90%-on plusz-mínusz 0,5 százalékpontos sáv közepével cserélje le a KSH publikált adatát. Idézem a szerzőket: „Eredményeink szerint a GDP növekedés 2016-os értéke várhatóan felfelé revideálódik majd a későbbi publikációk alkalmával, megközelítőleg 0,2 százalékponttal. (…) Becslésünket számottevő bizonytalanság övezi: a várható revízió körüli 90 százalékos konfidencia intervallum körülbelül ±0,5 százalékpont” (5. old). Eltekintek attól, hogy ez a becslés a naptári hatásokkal kiigazított (1,8%-os) KSH-adathoz adott hozzá 0,2 (±0,5) százalékpontot, és nem triviális, hogy a becslési eredmények minden további nélkül alkalmazhatók-e a kiigazítatlan adatokra, ahogyan az a 2017. márciusi Inflációs jelentésben történt. Attól is eltekintek, hogy a statisztika módszertani változásait kiszűrő (voltaképpen egyedül releváns) pontbecslés egy tizedre kerekítve mindössze 0,1 százalékpontos eltérést azonosított a 2016-ra vonatkozó hivatalos adattól, ami – lásuk be – egy nagy semmi.

Nem tekinthetek el azonban attól, hogy a KSH márciusában közölt, 2016-ra vonatkozó negyedéves és éves növekedési adatai a tanulmányban bemutatott valamennyi módszer szerint a 90%-os konfidencia-intervallumon belül vannak. A munkában vizsgált revíziós tapasztalatok elemzése alapján nem lehetett olyan számottevő GDP-adat felülvizsgálatokra számítani, amelyek akár az MNB döntéshozói, akár a szélesebb közvélemény figyelmére igényt formálhattak volna.

Értelmezésem szerint a 2016. évi adatokat illetően az a tanulmány legfontosabb üzenete, hogy bár érdemes a múltbeli tapasztalatokra támaszkodva megbecsülni a várható revíziók lehetséges irányát és egyes valószínűségi szintekhez tartozó tartományát, azokra nézve nem tanácsos pontbecsléseket publikálni, mivel a KSH által közölt tényadat és a várható revízió pontbecslése közötti különbség lényegesen kisebb, mint a pontbecslést 90%-os valószínűségi szinten övező bizonytalanság.

A 2017. márciusi Inflációs jelentés „ténybecslései” és a tévesnek bizonyult növekedési prognózis magyarázatai

Bauer és Kelemen elemzése semmiféle alapot nem adott ahhoz, hogy a jegybank ragaszkodjon a tavaly decemberben bevezetett „módszertani újításához”, amelynek jegyében saját (nagy bizonytalansággal övezett) pontbecsléseit tette be a KSH-adatok helyére. Ez a megállapítás azonban a GDP egészének növekedésére vonatkozott, amelyre nézve a hivatkozott elemzés – a módszertan ismertetésén alapuló – becsléseket is tartalmazott.

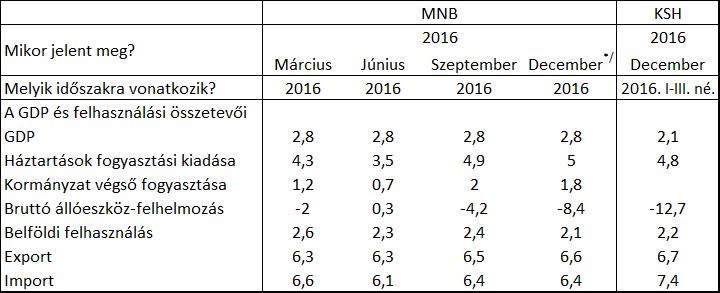

Ugyanakkor a tanulmányban nem olvasható módszertani útmutatás arra nézve, hogy miként jönnek ki a GDP felhasználási komponenseinek növekedésére vonatkozó, a KSH-adataitól eltérő jegybanki „ténybecslések” 2016-ra. A 3. táblázat foglalja össze az idevonatkozó információkat.

3. táblázat: A GDP és a felhasználási komponensek 2016. évi növekedési üteme az MNB „ténybecslései” és a KSH adatai szerint (százalékos változás)

.jpg)

*/ Az MNB „ténybecslése”

Forrás: MNB Inflációs jelentések és KSH

A hivatkozott tanulmány eredményeinek meglehetősen laza értelmezése szerint 2016-ban a GDP 2,2%-kal nőtt (jelentős bizonytalansággal övezve), és nem 2%-kal, ám a tanulmány semmiféle „ténybecsléssel” nem támasztotta alá azt, hogy a beruházások a KSH által közöltnél 2,9 százalékponttal kevésbé estek vissza, ellenben az import 0,1 százalékponttal (!) jobban nőtt (lásd a 2. és a 4. oszlop közötti különbséget). Honnan veszi az MNB a 2. oszlopban szereplő, a KSH-adatoktól eltérő számokat? És mi lehet az értelme egy 0,1 százalékpontnyi különbséget mutató (ismeretlen módon becsült) számot a KSH-adat helyére betenni? Erre nem találok magyarázatot.

Nézzük, hogy az MNB 2017. évi márciusi Inflációs jelentése mivel magyarázza a 2016-ra vonatkozó 2,8%-os GDP-növekedési előrejelzés hibáját (természetesen nem a KSH 2%-ával, hanem a saját márciusi 2,2%-os „ténybecslésével” egybevetve, 63–64. old). A fő felelős a költségvetés: „2016-ban elérhette a 0,5-0,6 százalék[pont]ot is a kieső növekedési hatás” – amiatt, hogy az állam nem eléggé költekezett. Ugyanebben a szakaszban azonban a következő passzus is szerepel: „2016 decemberében az MNB egy módszertani újítással állt elő, melynek lényege, hogy aktuális előrejelzésében – szemben a piaci elemzői prognózisokkal – figyelembe veszi a várható revíziók mértékét. Így becslésünk alapján továbbra is azzal számolunk, [hogy] a GDP 2016. évi növekedését a KSH historikus tapasztalatok alapján még felfelé revideálhatja a későbbi adatközlések alkalmával, amely által prognózisunk a revideált tényadat körül alakulhat.” (A vastag betűs kiemelés az eredetiben, a dőlt betűsek: O.G.)

Az idézett szöveggel kapcsolatban egyrészt az a kérdés merül fel, hogy vajon milyen jegybanki érdek fűződhet ahhoz, hogy az MNB előrejelzése összehasonlíthatatlan legyen a piaci elemzőkével, vagyis – írásom első részének metaforáját idézve – ahhoz, hogy a jegybank továbbra is más pályán fusson, mint valamennyi más elemző. Nincs tudomásom ilyen érdekről, ellenben tudok arról, hogy fontos közösségi érdek fűződik a jegybankok tevékenységének nagyfokú átláthatóságához. E tevékenységek között jelentős szerepet töltenek be a monetáris politikát megalapozó elemzések és előrejelzések. Amint azonban a következő szakaszban bemutatom, az MNB előrejelzései 2017 márciusára átláthatatlanokká váltak: azokat sem saját korábbi, sem pedig mások prognózisaival nem lehet összehasonlítani.

Másrészt az önreflexióra való képesség nagyfokú hiányát jelzi, hogy a fent idézett passzusban egy hang sem esik arról, hogy az MNB decemberében az utolsó negyedévre vonatkozó előrejelzésével „rontotta el”, az éves prognózisát, mégpedig nagyon. A jegybanki üzenet lényege azonban világos: az MNB mindent jól csinált, és ha nem jött be a prognózis, akkor a költségvetés volt, ha pedig nem fog bejönni, akkor a KSH lesz a felelős.

A 2017-re vonatkozó jegybanki előrejelzések összehasonlítása és értelmezése

2017-re tavaly szeptemberben 3,0, decemberben 3,6, és idén márciusban ugyancsak 3,6%-os gazdasági növekedést jelzett előre az MNB. Egyértelmű, hogy 2016 szeptembere és decembere között módosult az idei évre vonatkozó prognózis, a gyanútlan szemlélő számára ellenben úgy tűnhet, mintha az elmúlt év decemberében és a 2017 márciusában közzétett előrejelzés megegyezne – hiszen az idei évre mindkettő 3,6%-os GDP-növekedést vetített előre. A gyanútlan szemlélő azonban téved: valójában nem a 2016. decemberi, hanem az egy negyedévvel korábban, szeptemberben közölt (3,0%-os) jegybanki prognózis egyezik meg a 2017 márciusában közölt 3,6%-kal.

E látszólagos paradoxonnak az a megfejtése, hogy bár a felhasználókat többnyire a prognosztizált növekedési ütemek érdeklik – a prognózisokat összesítő felmérések is ezekre kérdeznek rá – azoknak az elemző műhelyeknek a számára, amelyek makrogazdasági modellekre támaszkodnak, a változatlan áron mért szintek az igazán fontosak. Tipikusan ilyenek a jegybankok, amelyek a várt színvonal-becslések alapján (is) igyekeznek számszerűsíteni a GDP potenciális szintjét, annak változását, és a várt GDP potenciális, illetve tényleges szintje közötti, úgynevezett kibocsátási rést – mindezek fontos információk a monetáris politika viteléhez.

Ha az előrejelzések bázisa nem mozog ide-oda, akkor a különböző időpontokban közölt növekedési és szint-előrejelzések konzisztensek egymással. Amikor napvilágot lát egy friss hivatalos statisztikai adat, módosulhat az év/év növekedési mutató bázisa, de – rendes körülmények között – a bázisváltás az elemző cég frissített ütem-, illetve (változatlan áron mért) szint-előrejelzést egyformán befolyásolja. Ezért a felhasználóknak (és a felmérések készítőinek) általában igazuk van abban, hogy nem kíváncsiak az előrejelzések által implikált szintekre. Nincsenek, nem is lehetnek felkészülve arra, hogy egy elemző műhely szándékosan igyekszik összehasonlíthatatlanná tenni az aktuális növekedési előrejelzést saját korábbi, és mások jelenlegi prognózisával.

Márpedig az MNB pontosan ezt tette: a 2016 szeptemberében, decemberében és 2017 márciusában közölt növekedési előrejelzéseinek a bázisa folyamatosan változott, de a legutóbbihoz nem a KSH által közölt 2016. évi adat, hanem saját frissített „ténybecslése” szolgált bázisul.

A 4. táblázat összefoglalja a különböző időpontokban publikált jegybanki növekedési előrejelzésekből (+ „ténybecslésekből”) adódó változatlan áron mért szinteket, és a táblázat alsó részében mutatja be az idei évre előrevetített növekedési ütemeket, alternatív bázisokon.

A táblázatból látható: a KSH adata szerint 2016-ban 2%-os volt a gazdasági növekedés (1. sor), amely jóval elmaradt az MNB tavaly decemberi prognózisától (2. sor) és idei márciusi „ténybecslésétől” (3. sor).

4. táblázat: 2016-ra vonatkozó GDP-adat, illetve „ténybecslések” és a 2017-re vonatkozó alternatív előrejelzések

Forrás: KSH és MNB, valamint saját számítás

A táblázat második blokkja (4-7. sor) a 2017-re vonatkozó prognózisok által implikált és a KSH-hoz hasonlóan – 2005. évi változatlan áron, 2015 évi bázison mért szintekről tájékoztat. A 4. sor azt mutatja, hogy 2016 szeptemberében 2015-höz viszonyítva 5,9%-os növekedéssel számolt az MNB 2017-re. Ehhez képest decemberben jelentősen, 6,5%-ra emelte az előrejelzését (5. sor), hogy 2017 márciusára visszatérjen a 2016 szeptemberében közölt, 2015. évi bázison mért szint-prognózisához (5,9%; 6. sor).

A táblázat alsó blokkjának utolsó két sora jelzi, hogy a márciusban közölt 3,6%-os jegybanki növekedési prognózis sem a tavaly decemberben közölttel, sem pedig a 3,6%-os növekedéssel számoló idei elemzői előrejelzésekkel nem hasonlítható össze. A márciusi MNB-előrejelzés ugyanis a decemberinél lényegesen (0,6 százalékponttal) alacsonyabb szintet vetít előre 2017-re, miközben 0,2 százalékponttal magasabb növekedést (de alacsonyabb szintet) implikál azoknak az elemzőknek az előrejelzésével egybevetve, amelyek ugyancsak 3,6%-os növekedéssel számolnak, ám a KSH 2016 évi adatát fogadják el bázisként.

Ami a 3,6 és a 3,8 közötti 0,2 százalékpontnyi különbséget illeti, ez olyan jelentéktelen, hogy alig érdemelne figyelmet. Csakhogy az MNB éppen ezzel a 0,2 százalékponttal tartotta fontosnak megemelni a KSH 2016-ra vonatkozó növekedési adatát. Amikor tehát egy elemző 2017-re 3,8 százalékos növekedést jelez előre, nem árt tudnia, hogy – a jegybanki transzparencia nagyobb dicsőségére – az MNB 3,6 százalékos prognózisával meggyező előrejelzéssel számol.

Összegzés

Az MNB egy 2016 decemberében bevezetett „módszertani újításával” – a GDP-re vonatkozó KSH-adatoknak a saját, jelentős bizonytalansággal övezett, úgynevezett ténybecslésivel történt felülírásával – szerepétől idegen pályára tévedt, mivel a jegybank nincs felhatalmazva a hivatalos GDP-adatok revíziójára. E pályatévesztés a 2016-ra vonatkozó irreális 2,8 százalékos gazdaságnövekedési előrejelzésének indoklásához kötődött, amely indíték azonban megszűnt azzal, hogy kiderült: a gazdaság ennél sokkal kisebb mértékben bővült 2016-ban. Azzal, hogy 2017 márciusában az MNB ennek ellenére is ragaszkodott ahhoz, hogy 2016-ban minimálisan ugyan, de gyorsabban bővült a gazdaság a KSH által közöltnél, etikai és szakmai kifogásoknak tette ki magát. Etikai alapon kifogásolható, hogy egy jelentéktelen, és önmagánál jelentősebb bizonytalansággal övezett becsült eltérésre hivatkozva, továbbra is megkérdőjelezte a hivatalos adatok hitelét. Szakmai szempontból pedig azért kérdéses az eljárás, mert a különböző időpontokban készült jegybanki előrejelzések önmagukkal és más előrejelzők prognózisival egyaránt összehasonlíthatatlanokká váltak.

Mindent egybevetve: jó lenne, ha az MNB elengedné a veszett fejsze nyelét, és visszatérne a gazdasági elemző- és előrejelző műhelyek közös futópályájára, ahol az azonos bázison készült elemzések és előrejelzések minősége számít. Ha az esik jól, bátran közölje a múltbeli hivatalos adatokat illető bizonytalanságérzetét a legyezőábráján, ahogyan azt a Bank of England is teszi. De ne tegye be saját becsléseit a KSH-adatok helyére, és lehetőség szerint olyan előrejelzéseket közöljön, amelyeket mindenki ért, s amelyek más előrejelzők prognózisaival is egybevethetők.

Hivatkozások

Bauer P. – Kelemen J. (2017): Adatrevíziókból eredő bizonytalanság becslése a magyar GDP adatokon. MNB-tanulmányok, 129.

BoE (Bank of England) [2016]: Inflation Report, November 2016

Consensus Economics [2016]: Eastern Europe Consensus Forecasts. Hungary. Survey date: December 12.

Csurgó D. (2016): Matolcsyék nem hisznek a KSH-nak? Index. hu, december 20.

http://index.hu/gazdasag/2016/12/20/matolcsyiek_nem_hisznek_a_ksh-nak/

Kasnyikm (2016): Viccet csinál az MNB a gazdasági előrejelzésből. 444.hu, december 22.

https://444.hu/2016/12/22/viccet-csinal-az-mnb-a-gazdasagi-elorejelzesbol

MNB (Magyar Nemzeti bank) (2016a): Inflációs jelentés, szeptember.

MNB (2016b): Inflációs jelentés, december.

MNB (2017): Inflációs jelentés, március.

Mellár T. (2017): Matolcsy 4 százaléka, avagy érdemes-e gyorsítani zsákutcában? Élet és Irodalom, január 13.

Oblath G. (2017a): Az MNB letért a futópályáról. Index.hu, január 18.

http://index.hu/gazdasag/penzbeszel/2017/01/18/az_mnb_unortodox_elorejelzese/

Oblath. G. (2017b): Az MNB unortodox „előrejelzése”. MTA KTI Blog, január 18.

http://blog.old.kti.krtk.hu/blog_cikkek/?cikk_listazo[pager][pg]=1942

Oblath G. (2017c): Egy különös adatrevízió háttere, utóélete és tanulságai. Statisztikai Szemle, 6. szám (megjelenés alatt).

Portfolio.hu [2016a]: Egészen konzervatív növekedést jelzett előre a jegybank 2017-re. December 20. http://www.portfolio.hu/gazdasag/egeszen_konzervativ_novekedest_jelzett_elore_a_

jegybank_2017-re.241699.html

Portfolio.hu [2016b]: Elindul a külső egyensúly romlása Magyarországon. December 22. http://www.portfolio.hu/gazdasag/elindul_a_kulso_egyensuly_romlasa_magyarorszagon.241795.html

[1] Az idézet forrása: az MNB legutóbbi két Inflációs jelentésében közölt, a GDP-növekedésre vonatkozó legyezőábrához tartozó megjegyzés (lásd MNB, 2016b, 13. old, illetve MNB, 2017, 14. old).

[2] Az előző két idézőjeles szöveg az MNB kiadványaiból vett idézet, a „ténybecslés” kifejezést azonban – „a backcast” és a „nowcast” terminusok MNB [2016b], [2017] által történt összevont magyarítását – én tettem idézőjelbe. Amíg ugyanis az angol terminusok világosan jelzik, hogy a „forecast” (előrejelzés) időbeli megfordításáról („hátrajelzésről”, illetve „jelenre jelzésről”) van szó, amelyeket az előrejelzésekhez hasonló bizonytalanságok öveznek, addig a „ténybecslés” azt a hamis benyomást kelti, hogy az ilyen becslések statisztikai tényeket tárnak fel – ami azonban nagyon távol áll a valóságtól. A tárgyalt összefüggésben azért is indokolt az idézőjel használata, mert az MNB 2016 decemberében az éves előrejelzését olyan „ténybecslésekkel” támasztotta alá, amelyeknek – utólag elismerten – kevés közük volt a statisztikai tényekhez.

[3] Az akkori sajtóbeszámolók közül lásd pl. Csurgó (2016), Kasnyikm (2016) és a portfolio.hu (2016a és 2016b) írásait.

[4] Oblath (2017a és 2017b)

A KRTK Közgazdaság-tudományi Intézet teljesítményéről A KRTK KTI a RePEc/IDEAS rangsorában, amely a világ közgazdaság-tudományi tanszékeit és intézeteit rangsorolja publikációs teljesítményük alapján, a legjobb ... Read More »

Tisztelt Kollégák! Tudományos kutatóként, intézeti vezetőként egész életünkben a kutatói szabadság és felelősség elve vezetett bennünket. Meggyőződésünk, hogy a tudomány csak akkor érhet el ... Read More »

Srí Lanka: a 2022-es gazdasági válság leckéje – A. Krueger Lessons from Sri Lanka Anne O. Krueger Jul 25, 2022 – Project Syndicate ... Read More »

A permanens válság korában élünk – J. Meadway We’re living in an age of permanent crisis – let’s stop planning for a ‘return ... Read More »

A 2021 végén, illetve 2022 elején tapaszalt 6, illetve 7%-os cserearányromlás brutális reáljövedelem-kivonást jelentett a magyar gazdaságból. A külső egyensúly alakulásával foglalkozó elemzések többnyire ... Read More »